投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 胡家荣

来源 / 财联社

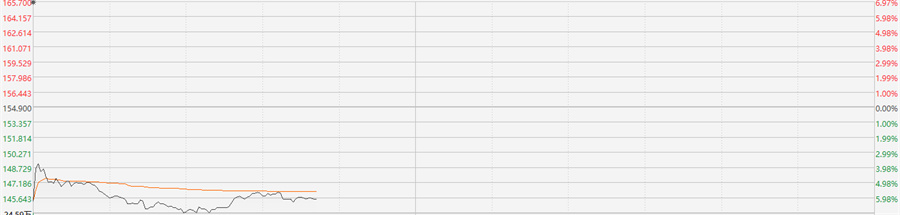

今日,理想汽车-W(02015.HK)在公布三季度业绩过后,股价大幅走低,盘中一度跌近7%。更为值得的关注的是,部分机构上调其目标价。

截至发稿,理想汽车跌6.07%,报145.4港元。

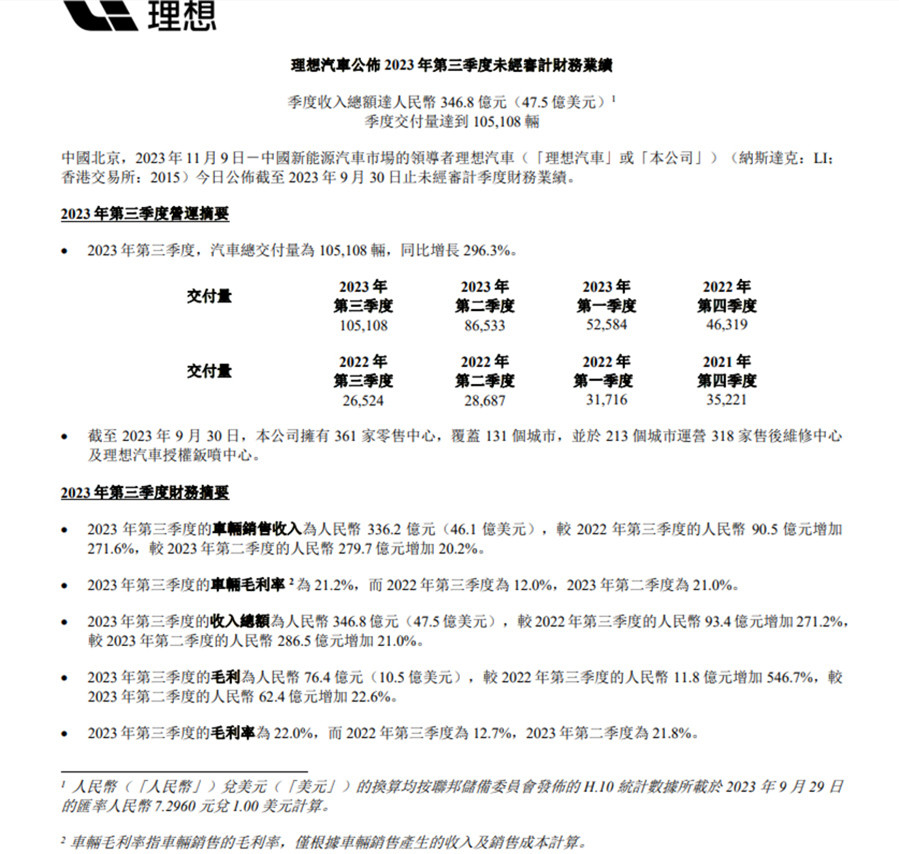

事实上,理想汽车三季度的业绩并不差。根据三季度报告,营收达到346.8亿元,同比增长271.2%,超过市场预期的336.41亿元;预计第四季度的营收将在384.6亿元至393.8亿元之间。

同期,理想汽车的毛利润为人民币76.4亿元(约合10.5亿美元),较2022年第三季度的1.8亿元增长了546.7%,较2023年第二季度的62.4亿元增长了22.6%。

机构称三季度业绩胜于市场预期

对于这一业绩,部分机构表示超出了市场预期。根据美银证券的报告指出,理想汽车第三季度的收入为347亿元人民币,同比增长271%,环比增长21%。毛利率为22%,同比增长9.3个百分点,环比增长0.2个百分点,符合该行预期。去年同期的低基数,主要因为库存拨备以及部分零部件采购承诺的相关损失。第三季度的净利润为28亿元,与去年同期的亏损16亿元人民币相比,增长了23%,较该行预期好。

美银证券指出,理想汽车在制定销售策略时会努力平衡销量和盈利能力,目标是未来每个季度保持毛利率在20%以上。由于三季度的业绩表现,该行对公司今年至2025年三年期间的盈利预测分别上调了7%、下调了9%和下调了3%。目标价从238港元上调至242港元,并维持了“买入”评级,以反映新型号产品线的强劲表现。

(图片来源:veer图库)