投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 王亚飞

来源 / 金联创天然气

巴以冲突升级,以色列能源部9日紧急指示雪佛龙地中海有限公司关闭Tamar平台的天然气生产,市场紧张情绪加剧。9日全球三大主要区域天然气价格大幅上涨:其中东北亚LNG到岸价格飙升10%至14.11美元/百万英热、欧洲TTF现货价格飙升25%至12.52美元/百万英热、美国HH现货价格飙升5%至3.3美元/百万英热。

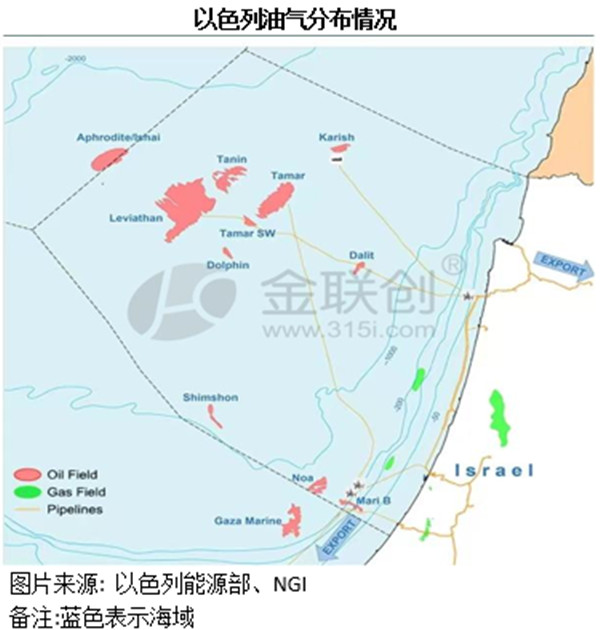

以色列的天然气生产情况

据以色列能源部数据,以色列目前有三大气田,分别为Tamar、Leviathan和Karish气田,前两大气田由雪佛龙主要控股,第三个气田由Energean公司运营。另外,Tamar气田于2013年开始生产,Leviathan于2019年开始生产,Karish是以色列最新的天然气田,于2022年10月启动。同时据能源部数据,2022年以色列天然气产量总计为219亿方,创该国历史新高。三大气田产量分别Leviathan(114亿方),Tamar(102亿方方)和Karish(0.3亿方)以色列是东地中海地区仅次于埃及的第二大天然气生产国。另外,以色列的天然气出口主要供应到埃及和约旦,据统计,2022年除国内自身消费127亿方外,其余92亿方出口至埃及和约旦。

另据以色列能源部8月底表示,2023年上半年,以色列天然气产量总计为123亿方,并有望在2023年达到创纪录的产量。

巴以冲突升级,或对欧洲产生影响但预计有限

通过以上对以色列国内天然气的生产以及出口情况分析,以色列的产量相对较小。以2022年为例,产量约占全球比例为0.5%,同时出口国也主要是埃及和约旦两个临近国家,没有对全球其他主要LNG市场进行出口。因此,就以色列国内生产情况来看,对国际其他国家影响较小。另外,如果因巴以冲突导致以色列国内自身三大气田关闭,其127亿方的天然气需要从全球其他市场补充。但其仅占全球0.3%的消费份额对全球的扰动也有限。

另外可能受影响的为埃及。目前,埃及存有两个液化天然气出口终端,分别为Damietta 的500万吨/年的SEGAS LNG和720万吨/年的Idku出口终端。这两个出口终端允许埃及和以色列向包括欧洲和亚洲在内的国际目的地出口天然气。据了解,2022年埃及的LNG出口量达800万吨,但2023年由于夏季需求增加导致其暂停了LNG出口,预计2023年出口量或为750万吨,主要运往欧洲和土耳其,少量运往亚洲。不过,据2022年数据,埃及国内自身消费也占到产量高达80%的比例,如果巴以冲突升级导致以色列对埃及出口停止,或进一步影响埃及的LNG出口,从而也影响欧洲的供应。假设埃及的750万吨全部运往欧洲,其占欧洲LNG总供应量的7.9%,占欧洲天然气全部来源的2.5%,总体相对有限。

综合来看,以色列的供需基本面对世界的影响有限。但如果巴以冲突事态发展升级,其他中东国家参与进来,对天然气市场的扰动还有待持续观察。

(图片来源:veer图库)