投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 王能全

来源 / 全说能源

遥远的拉丁美洲,对于绝大多数国人来说,是一个陌生的地方。从石油来说,虽然与中东、前苏联地区等相比,总体上拉丁美洲的地位并不十分突出,但石油资源的开发早,世界石油工业发展史上的某些重要事件就发端于拉丁美洲,近年来巴西和圭亚那等国发现了规模巨大的油田,又成为全球勘探开发的热点。更为重要的是,由于拥有丰富的铜、锂和镍等资源,拉丁美洲正在全球能源转型中发挥着日益重要的作用。拉丁美洲已成为我国石油进口的重要来源地之一,也是我国境外能源投资的重点区域。

在过去累计6篇文章的基础上,我们筹划并着手准备一个有关拉丁美洲石油和能源行业形势的系列文章,从地区的整体石油天然气生产形势到具体国家的石油天然气开发,以及能源转型关键矿物生产等等,力图较为全面和系统地介绍当下拉丁美洲石油和能源行业现状,及其在全球能源市场的地位和影响。作为一篇概括性的文章,本文将从总体上,介绍当下的拉丁美洲石油生产和关键矿物的现状及形势。

拉丁美洲概况及其在国际石油市场的地位和影响力

拉丁美洲,在地球的另一边,与我们的距离非常的遥远。例如,北京到巴西里约热内卢的距离为1.88万公里,到智利圣地亚哥的距离为1.9万公里,到阿根廷布宜诺斯艾利斯的距离为1.92万公里。目前,我国到拉丁美洲的航线,一般需要在欧洲或北美转机,耗时约20-30小时,特别的漫长。

从地理上来说,美国以南的美洲地区,因为隶属于拉丁语族(罗曼语族),统称为拉丁美洲。拉丁美洲,共有33个国家及若干未独立的地区,面积为2070万平方公里,面积上是世界第四大洲,排名亚洲、非洲和北美洲(美国和加拿大)之后。

根据联合国世界人口数据库的数据,2023年,拉丁美洲和加勒比地区的人口总数为6.61亿。

拉丁美洲内部,又细分为墨西哥、中美洲、西印度群岛和南美洲。有的文章中,包括联合国等官方的文件中,拉丁美洲又被称为拉丁美洲和加勒比地区。

虽然距离遥远,但国人对于拉丁美洲还是有所了解的,最有代表性的,应该是巴西和阿根廷的足球。除这两个国家外,拉丁美洲可能还有很多我们知道名字、有些可能还比较熟悉的国家,例如,古巴,巴拿马、委内瑞拉、智利等等,这些国家或因某些方面的原因,或因特殊的地理位置,如巴拿马运河,或因农产品,如智利的车厘子,或就是因为石油,被我们所了解。

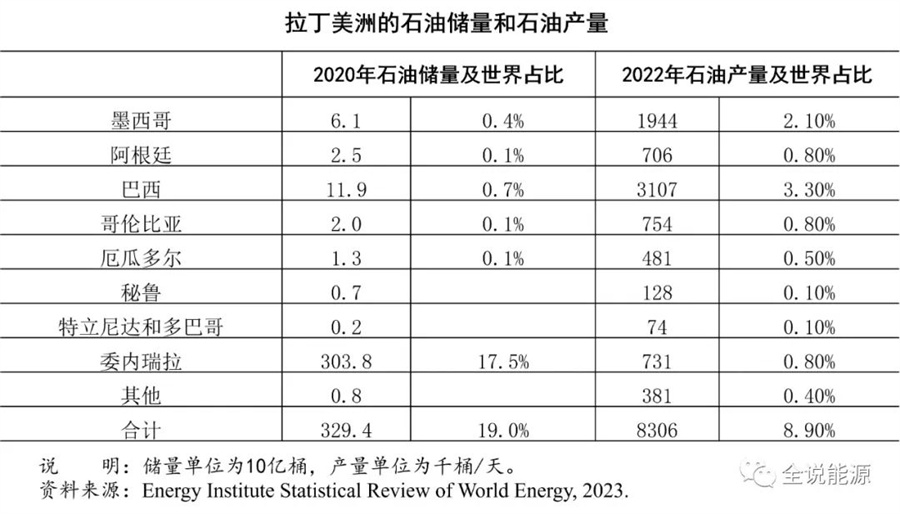

根据2023年版《世界能源统计评论》的数据,2022年,包括墨西哥在内的拉丁美洲石油产量,为830.6万桶/天,占世界石油总产量的8.90%,排名中东、北美和前苏联地区之后,位居第四,高于亚太、非洲和欧洲。

从天然气产量来看,拉丁美洲的地位就更加靠后。2022年,包括墨西哥在内的拉丁美洲天然气产量,仅为2024亿立方米,排名世界所有的大洲之后,为最后一名,可以说基本上没有存在感。

从资源储量来看,拉丁美洲的石油和天然气资源储量差别很大。2021年1月1日,包括墨西哥在内的拉丁美洲剩余探明石油可采储量为3294亿桶,占全球的19%,排名中东之后,位居世界第二,是世界上石油资源最丰富的地位之一;但是,拉丁美洲的天然气资源储量却非常小,2021年1月1日,剩余探明天然气储量仅为8.1万亿立方米,占全球的4.3%,排名欧洲之后,为世界倒数第二位,基本不占什么地位。

在世界石油开发史上,拉丁美洲是世界上石油开发最早的地区之一。从20世纪30年代到第二次世界大战,拉丁美洲是仅次于美国的世界石油生产量第二大的地区。作为地区和世界主要的石油生产国,委内瑞拉牵头挑战国际大石油公司,国际石油市场格局的根本性改变就发端于拉丁美洲。

在美国石油大规模开发十年之后的1869年,墨西哥就打出了第一口油井。1910年,墨西哥发现了大油田,其中的“拉诺石油4号井”日产石油11万桶,是当时全世界产量最大的油井。1921年,墨西哥石油产量达1.93亿桶,是仅次于美国的世界第二大石油生产国。

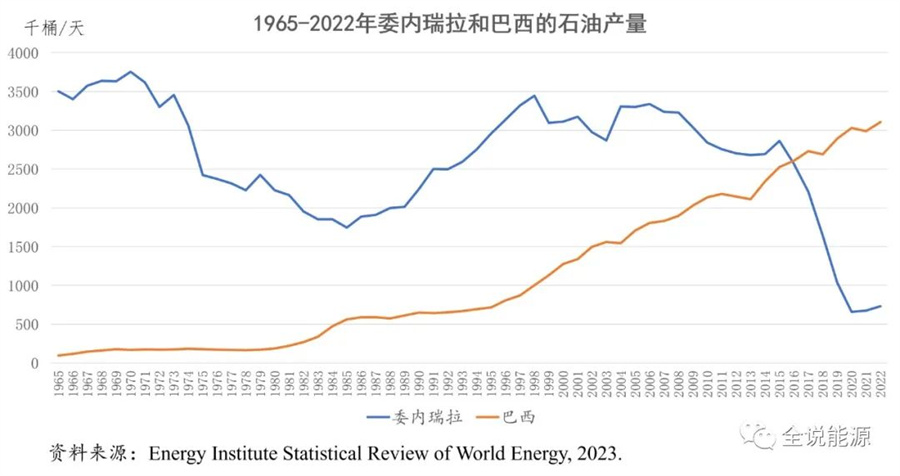

委内瑞拉的石油开发历史也很早,在西班牙入侵前,当地的印地安人就用沥青治病。从1913年开始,壳牌就在委内瑞拉的马拉开波湖一带勘探石油,并于1914年在马拉开波湖东岸发现了梅内格兰德油田。1922年12月14日,壳牌经营的拉罗萨油田中的劳斯巴罗索斯2号井发生大井喷,每天喷出的石油达10多万桶之多。委内瑞拉后来居上,超越墨西哥,于20世纪20年代末,成为仅次于美国的世界第二大产油国。1960年,委内瑞拉石油产量增加到10.41亿桶,占世界石油产量的13.6%,成为世界主要石油生产国。

随着石油产量的不断提高,委内瑞拉在国际石油市场的地位也随之逐渐上升,开始挑战国际大石油公司,即“七姊妹”对国际石油市场的控制。1948年11月15日,委内瑞拉颁布税收立法,规定政府至少获得石油生产净收入的百分之五十,同年年底在委内瑞拉业务最大的石油公司埃克森同委内瑞拉政府签订了对半分成的协议。这是世界石油生产史上,产油国政府同大石油公司签订的第一个利润对半分成协议。随后,这一模式被拉美、中东产油国采用,石油资源国由此获得了更大的石油利益。

1959年4月,时任委内瑞拉矿物和碳化氢部长的佩雷斯·阿方索,在参加开罗召开的阿拉伯产油国会议期间,与时任沙特阿拉伯矿产与石油大臣的阿卜杜拉·塔里基等举行秘密会议,达成一个“君子协定”,这个“君子协定”成为石油输出国组织成立的前奏。1960年9月14日,委内瑞拉、沙特阿拉伯、科威特、伊朗和伊拉克五国代表在伊拉克首都巴格达,宣布成立石油输出国组织。就是在委内瑞拉的牵头和带领下,国际石油市场格局的彻底改变自此正式拉开了序幕,并时至今日仍在影响着世界经济、政治形势。

拉丁美洲主要的石油资源和生产国

总体上,拉丁美洲虽然在国际石油市场中不占重要的地位,但是,到具体的国家则存在着较大的差距。拉丁美洲的石油生产,高度集中在少数的几个国家,而且与资源并不存在直接的关系,资源丰富的国家不一定是生产大国,其中作为世界上石油资源最丰富的国家,近年来委内瑞拉的石油产量不断下降,经济社会出现严重的问题,成为“资源咀咒”的典型案例,而巴西和圭亚那等石油资源的大发现,又使它们成为世界上经济增长最迅速的国家之一。

(一)委内瑞拉,世界第一大石油资源和拉美第四大石油生产国

委内瑞拉,拥有世界上最大的已探明石油资源储量,剩余储量高达3035亿桶,世界第一。

作为拉丁美洲石油开发最早的国家、石油输出国组织发起国和创始成员国,委内瑞拉也曾是该地区最富有的国家之一。根据石油输出国组织的数据,1997年,委内瑞拉的石油产量达每天320万桶,为历史最高水平。

自1999年前总统乌戈·查韦斯执政开始,数十年里由于多方面的原因,对关键基础设施缺乏投资,导致委内瑞拉石油产量不断下降,加之美国经济制裁不断加大,加速了委内瑞拉经济的急剧下滑。2015年,美国总统奥巴马发布行政命令,宣布委内瑞拉为国家安全威胁,美国加大了制裁的力度。2019年1月,美国总统唐纳德·特朗普采取了更加严厉的制裁政策,切断了国际能源和金融市场与委内瑞拉的联系,导致该国的经济支柱,即石油工业的崩溃,引发并不断加剧委内瑞拉严重的经济和社会危机。

2020年,委内瑞拉石油产量暴跌至每天56.9万桶,为数十年来的最低水平,不到1998年(查韦斯上台前一年)每天310万桶的五分之一。

自2020年底以来,委内瑞拉石油生产开始缓慢复苏,美国拜登政府授权能源巨头雪佛龙重新开采石油。石油输出国组织的二手信源数据显示,2022年,委内瑞拉石油产量平均每天为67.8万桶,2023年3月增长到平均每天75.4万桶。尽管这一数字比2022年同期增长了3.6%,但仍远低于2018年150万桶/天的产量。2018年,是美国特朗普政府对委内瑞拉实施最严厉制裁的前一年。

目前,委内瑞拉是拉丁美洲第四大石油生产国。行业认为,尽管美国拜登政府放松了制裁,但有迹象表明,委内瑞拉将难以进一步提高石油产量。输油管道泄漏、炼油厂停产、油井故障等基础设施遭到破坏,都给石油恢复生产带来了巨大的压力。重建委内瑞拉的石油工业需要巨额的投资,行业机构估计,将高达1200亿美元,至少需要十年的时间。在法治得到保障、美国的严厉制裁大幅度放松之前,委内瑞拉将无法吸引到如此规模的行业投资。

(二)巴西,拉丁美洲第二大石油资源国和第一大石油生产国

巴西,是拉丁美洲最大的经济体,2022年的GDP为1.92万亿美元,拥有该地区第二大的探明石油储量,总计为127亿桶,1P资源储量为149亿桶,2P资源储量为219亿桶。在超深水盐下油田的推动下,巴西正在经历一场大规模的海上石油热潮,能源领域的大量投资,推动了巴西令人印象深刻的石油产量不断增长,使巴西成为拉丁美洲最大的石油生产国。

2022年,巴西平均石油产量同比增长6.5%,达到每天320万桶,而碳氢化合物总产量为每天410万桶油当量,比2021年增长5.8%。

来自行业监管机构,巴西国家石油、天然气和生物燃料局的数据显示,2023年2月,巴西的石油产量为每天310万桶。虽然与前几个月,尤其是2023年1月相比产量有所下降,当时的石油产量达到327万桶/天的历史最高水平,但分析师们认为,巴西将继续报告强劲的石油产量增长。

2023年4月,巴西的石油产量每天为310万桶石油,与2月份持平。

2022年11月,巴西国家石油公司宣布,计划在2023年至2027年间投资780亿美元,其中83%或640亿美元,用于上游的勘探和生产。在此期间,巴西国家石油公司计划增加18艘浮式生产储油船(FPSOs),其中的7艘用于布齐奥斯(Buzios)油田,这个油田生产的混合油在中国特别受欢迎。在产量稳步增长的支持下,石油出口激增,2023年3月,巴西出现了创纪录的贸易顺差。

国际大石油公司的投资,是巴西近年来石油产量不断增长的主要推动因素之一。自2023年初以来,挪威国家石油公司、壳牌和道达尔等全球石油巨头,已经批准了巴西海上的一系列油气开发项目,以及基础设施投资。

行业分析人士和巴西前能源部长阿道夫·萨克西达表示,到本10年末,巴西石油产量可能增长70%,将从目前的每天310万桶提高到540万桶。不过,人们担心,由于现任卢拉政府加大了政策干预的力度,巴西的石油繁荣可能会停滞不前。在2022年大选中获胜的卢拉总统,已经发出了回归更多政府干预政策的信号,尤其是在国家石油公司的运营方面。卢拉出人意料地对石油出口征收了9.2%的税收,引起了跨国能源公司,诸如雷普索尔、道达尔能源、壳牌、挪威国家石油公司和高浦能源公司(Galp)等的不满。巴西政府的这些新政策,可能会阻止建设巴西石油储量和生产所需的急需投资。

(三)厄瓜多尔,拉美第三大石油资源国和第六大石油生产国

石油资源排在第三位的,是贫穷的南美小国厄瓜多尔,该国已探明石油储量总计为83亿桶。

与拉丁美洲的许多国家一样,厄瓜多尔经济的关键能源领域,正在努力从2020年的新冠肺炎疫情中恢复。不过,厄瓜多尔前总统莫雷诺完成的工业改革,在吸引石油行业的投资和提高产量方面,收效甚微。2022年,厄瓜多尔石油产量平均每天为48.03万桶,尽管同比增长近2%,但仍低于2019年疫情前53.1万桶/天的产量,厄瓜多尔为拉丁美洲第六大石油生产国。

自2021年上任后,现任总统吉列尔莫·拉索宣布,计划将厄瓜多尔的石油产量翻一番,达到每天100万桶以上,但经常性的停产使得这一数字下调至每天75万桶。尽管进行了改革,而且拉索总统承诺大幅提高产量,但厄瓜多尔的石油产量仍远低于疫情前的水平。根据厄瓜多尔能源部的数据,截至2023年4月底,厄瓜多尔的石油日产量为47.66万桶,远低于2019年的53.1万桶。

厄瓜多尔大部分油田,位于亚马逊地区,由于严重的侵蚀和山体滑坡而导致的管道中断,以及针对石油行业的频繁抗议活动,影响了厄瓜多尔的石油生产,从而导致自1972年开始出口石油以来的50年里,这个几进几出石油输出国组织的石油生产和出口国,2023年上半年首次能源进口大于能源出口,变成了能源净进口国。据2023年7月中旬厄瓜多尔能源部长费尔南多·桑托斯透露的数据,2023年上半年,厄瓜多尔燃料进口成本,50年来首次超过原油和燃料油的出口收入,其中原油和燃料油(厄瓜多尔出口的唯一成品油)出口额为29亿美元,而混合汽油、液化石油气和柴油等的进口额为30亿美元。

(四)墨西哥,拉美第四大石油资源国和第二大石油生产国

作为拉丁美洲石油开发最早的国家,墨西哥以58亿桶探明石油储量,位居该地区第四。

2004年,墨西哥的石油产量为340万桶/天,是历史最高纪录。2022年,墨西哥石油日产量为160万桶,是拉丁美洲第二大石油生产国。2022年墨西哥的石油产量,不仅比2021年下降了2.5%,而且是自1979年以来的最低产量,当时石油产量平均每天为150万桶。有迹象表明,墨西哥正在努力提高石油产量,试图恢复到2016年的每天200多万桶。

由于石油生产是重要的经济驱动力,墨西哥一直致力于提高石油生产和钻井活动的速度。墨西哥国家石油公司,占墨西哥石油产量的90%以上。不过,债务危机席卷了墨西哥国家石油公司。墨西哥国家石油公司背负着总计1070亿美元的沉重债务,是世界上负债最多的能源公司之一。2023年1月,墨西哥政府为该公司的债务提供了担保,而老化的成熟油田也给墨西哥政府的增产计划带来了压力。墨西哥国家石油公司宣布,2023年第一季度亏损惨重,净利润仅为31.5亿美元,几乎是去年同期62亿美元净利润的一半。

2023年3月,墨西哥的石油产量稳定在每天160万桶左右,2023年第二季度每天新增54.3万桶。欧佩克预测,2023年墨西哥的石油产量将每天减少约4万桶。这样,尽管墨西哥国家石油公司努力通过投产新油田来扩大产量,但过去10年的石油产量急剧下降,似乎不可逆转。石油产量的下降,将影响墨西哥政府收入及其依赖石油的经济,给脆弱的财政带来更大的压力。

(五)阿根廷,拉丁美洲第五大石油资源和生产国

作为拉丁美洲第三大经济体,阿根廷曾经是世界上最富有的国家之一,2022年国内生产总值为6320亿美元。几十年来,阿根廷一直陷入一系列的经济危机之中,自从脱离西班牙独立以来,它被迫九次违约主权债务。随着又一场经济危机席卷阿根廷,通货膨胀率已经上升到三位数,预计2023年底将超过150%。

阿根廷拥有该地区第五大已探明石油储量,截至2021年底,其原油探明储量总计为24.8亿桶。2022年,阿根廷平均每天生产58.21万桶石油,比前一年高出近14%,比2019年的50.86万桶/天桶增加14.5%,是拉丁美洲第五大石油生产国。

近年来,随着页岩油热潮的持续扩大,阿根廷的石油产量不断增加,经常创下新高。2023年3月,阿根廷石油平均日产量达到创纪录的63.1万桶,比前一个月增长了近1%,比去年同期增长了12%。此外,阿根廷的天然气产量也在稳步增长,2023年3月的产量为45亿立方英尺/天,比上月增长9.8%,比上年增长2.7%。

阿根廷碳氢化合物产量的稳步增长,主要是因为巴卡穆埃尔塔页岩(Vaca Muerta,西班牙语意为“死牛”)的开发,这个页岩被比作为美国的二叠纪页岩。据估计,该页岩含有160亿桶石油和308万亿立方英尺天然气。预计到2026年,阿根廷的石油产量将增长到每天100万桶。

随着天然气产量的不断增加,阿根廷减少对能源进口的依赖,如果能够实现这一产量目标,将使阿根廷的石油出口增长到每天50万桶,从而增加国民的收入,减少不断膨胀的经常账户赤字。

在国家石油公司(YPF)的带领下,阿根廷掀起了大规模的页岩开发热潮,但却再次陷入了严重的金融危机,通货膨胀失控,2023年3月飙升至104%,几乎是一年前的两倍。阿根廷费尔南德斯总统领导的政府,将巴卡穆埃尔塔页岩的开发视为解决阿根廷长期经济问题的灵丹妙药,但今年的总统大选将增加该项目未来发展的不确定性。

2023年3月,阿根廷石油产量达到63.1万桶/天的历史最高水平,其中45%为页岩油,高于2021年同期的40.5%。近年来,外国能源公司对阿根廷的投资不断增加,部分原因是国际石油价格的走强,部分原因是2022年8月,费尔南德斯总统为在阿根廷经营的外国能源公司,实施了一揽子税收和海关优惠政策。

据预测,2026年,阿根廷的石油产量将增加到每天100万桶,石油出口将增加到每天50万桶。阿根廷极有可能,成为该地区主要的石油和天然气生产国以及出口国。

(六)哥伦比亚,拉丁美洲石油资源小国和第三大石油生产国

哥伦比亚,是南美洲第三大经济体,GDP为3440亿美元。2020年新冠疫情大流行之后,哥伦比亚实现了强劲的经济增长,2021年GDP增长了惊人的11%,2022年GDP增长了7.5%。

长期以来,虽然其已探明的石油储量仅为区区的约20亿桶,基本上可以忽略不计,更谈不上在拉丁美洲和世界的排名,但是,哥伦比亚的石油工业一直表现出色,是南美洲第二大石油生产国,仅次于巴西,领先于委内瑞拉。2022年,哥伦比亚的石油产量平均每天为75.42万桶石油,是拉丁美洲第三大石油生产国。

2013年,哥伦比亚的石油产量达到创纪录的每天100多万桶,此后石油产量逐年下降,2019年下降到88.59万桶/天产量。2023年3月,哥伦比亚的石油日产量,为77.17万桶/天。2023年4月,虽然哥伦比亚的石油产量上升到78.22万桶/天,是自2022年12月以来的最高水平,比去年同期增加了3.1万桶/天,但仍比2019年4月的89.1万桶/天低12%。

哥伦比亚能否继续跻身拉丁美洲前五大石油生产国是个问题,其能源行业正受到诸多不利因素的冲击。自20世纪90年代以来,勘探成功程度非常低,没有发现世界级的石油资源,使得哥伦比亚的石油探明储量不足,大约20亿桶的剩余探明储量只够支持未来7.5年的生产。此外,目前大部分的石油产量是从成熟油田开采的,从而给哥伦比亚的石油生产带来更大的压力。

目前,哥伦比亚首位左翼总统古斯塔沃·佩特罗,计划禁止授予新的碳氢化合物勘探和水力压裂合同,总统和他的能源部长艾琳·韦莱斯证实,将停止授予新的碳氢化合物勘探合同。此外,哥伦比亚国会下议院,也有一项禁止水力压裂的法案。行业普遍认为,任何此类的举措,不仅会阻止对哥伦比亚备受打击的碳氢化合物行业的投资,还会损害其依赖石油的经济,石油占该国出口的三分之一,政府收入的近五分之一。

除以上六大石油资源和生产国之外,拉丁美洲还有两个石油资源和产量很小但非常有特色的国家。其中:

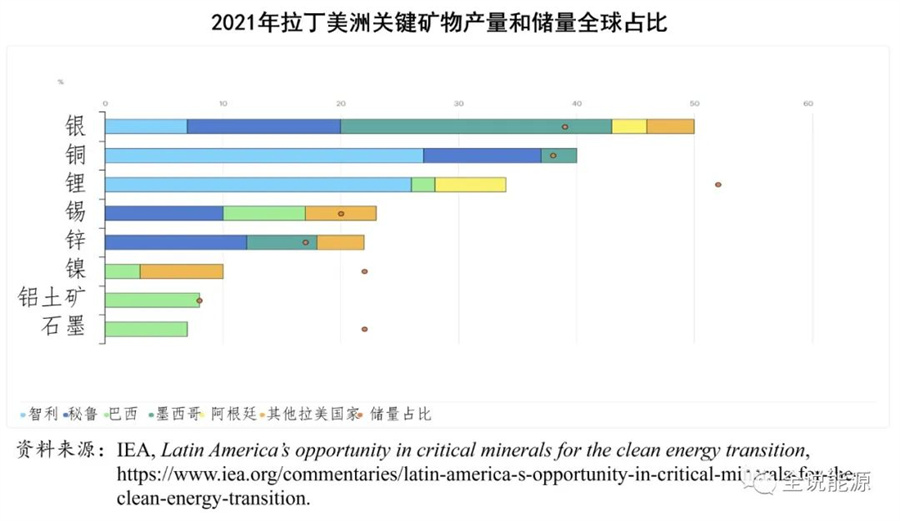

智利,是南美第四大经济体,2022年国内生产总值为3000亿美元,铜矿开采是其主要的经济驱动力,铜的出口收入占其出口总收入55%以上,占GDP的11%。智利只有一个小型的石油工业,估计仅只有区区的1.5亿桶已探明的石油储量,2023年2月平均石油日产量只为1750桶,远远低于南美洲任何一个主要产油国。但是,智利正在迅速成为全球重要的锂生产国,2022年智利锂的产量占全球锂产量的30%。正是由于这些原因,智利是全球能源转型的关键参与者,铜和锂是清洁能源转型的关键材料。

秘鲁,是南美洲第五大经济体,2022年的国内生产总值为2420亿美元。截至2021年底,秘鲁已探明石油储量仅为2.44亿桶,是南美洲石油生产国中储量最低的国家之一,远低于邻国厄瓜多尔、哥伦比亚、巴西和委内瑞拉。秘鲁,是我国石油工业走出去最早的国家之一,早在1993年中石油就签订了秘鲁的石油服务合同项目,拥有90%的股份。2023年5月,秘鲁的石油日产量仅为4.17万桶。一系列因素,包括长期的政治危机、反石油行业的抗议活动和不断恶化的社会环境,使得有效开采碳氢化合物的财富几乎不可能正常开展,其中秘鲁亚马逊地区土著保护区的反石油工业活动,对石油勘探开发是一个持续的威胁。2022年上任的总统迪娜·博鲁亚特呼吁,对秘鲁石油行业进行投资,提供了31个区块进行勘探,放宽了参与条件,试图吸引投资者的兴趣,旨在重新激活因在秘鲁运营持续困难而被运营商放弃后陷入休眠的石油区块。

综合以上,历史上,作为世界石油资源最丰富的国家和曾经最主要的石油生产国,委内瑞拉牵头改变了国际石油市场的格局。过去二十年里,因为巴西超深水盐下油田的开发而推动的巨大的海上石油繁荣,使拉丁美洲成为世界最主要的石油生产地区之一。尽管由于委内瑞拉石油工业在美国严厉制裁等多重因素的重压下崩溃,该地区的石油产量不断下降,但近年来,在圭亚那和苏里南等海上规模巨大的石油新发现,使拉丁美洲的油气行业重新成为人们关注的热点,行业机构认为,圭亚那-苏里南盆地是世界上最令人兴奋的前沿油田,拉丁美洲又吸引了国际大能源公司的极大兴趣。埃克森美孚在圭亚那近海发现的超过35处石油资源,为这个贫穷的拉丁美洲小国带来了巨大的经济红利,使其成为世界上增长最快的经济体。这样,继20世纪初的委内瑞拉、21世纪初的巴西石油大发现之后,今天的拉丁美洲又一次正在成为世界石油工业的新热点。

拉丁美洲正在成为清洁能源转型所需关键矿物生产和投资的热土

能源转型,是一段时期以来全球能源行业的热点话题。作为清洁能源所必需的关键几种矿产主要生产地,拉丁美洲可以在其成熟的采矿业基础上,实现新矿产的多样化,帮助全球经济避免可能威胁清洁能源转型的短缺和瓶颈。

根据国际能源署的数据和资料,拉丁美洲是大量电池生产所需的锂和铜的主要供应地,可以支撑全球可再生能源和电力网络的进一步发展。拉丁美洲还可以生产一系列的其他关键材料,例如,电动汽车发动机和风力涡轮机所需的稀土元素,以及电池的关键成分镍等。

目前,拉丁美洲占全球铜产量的40%,其中智利(27%)、秘鲁(10%)和墨西哥(3%)。在过去的十年中,该地区在全球铜勘探支出中的份额从35%上升到45%,这表明拉丁美洲铜的产量有可能进一步增加,现有生产商可以迅速提高产量。此外,墨西哥和哥伦比亚,都有尚未开发的铜资源的潜力。

拉丁美洲供应了世界35%的锂,其中,智利(26%)为全球第二大锂生产国,阿根廷(6%)为全球第四大锂生产国。该地区拥有全球一半以上的锂资源储量,主要位于阿根廷(21%)和智利(11%)。尽管缺乏基础设施阻碍了资源开发的经济可行性,不过,玻利维亚拥有大量未开发的锂资源,几乎与当今全球的锂储量相当。

拉丁美洲的锂,主要是来自盐水的碳酸锂,比从岩石中开采产生的锂排放更少,将受益于磷酸铁锂电池的日益普及。因此,拉丁美洲在满足快速增长的全球锂的需求方面,可以发挥更加重要的作用。该地区的锂勘探支出,在过去十年中翻了一番多,从2010年的4400万美元增加到2021年的9100万美元。

除了铜和锂之外,拉丁美洲在石墨、镍、锰和稀土元素生产等方面也有巨大的潜力。仅巴西一个国家,就拥有这些资源全球储量的五分之一左右,但截至目前,其产量仅占全球稀土元素产量的0.2%和石墨产量的7%。

行业普遍认为,拉丁美洲在关键矿产开采和加工方面的前景广阔,可以为确保全球能源转型所需矿产的长期的可靠供应,做出重要的贡献。对这些关键矿产的投资,还可以通过发展当地加工能力和清洁能源技术组件的生产,为拉丁美洲国家的经济增长和多样化开辟新的途径。此外,本地区清洁能源(水电、太阳能和风能等)的丰富供应,也使得拉丁美洲国家在建设低碳采矿业方面,具有较强的竞争优势。

(图片来源:veer图库)