投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 张樨樨团队

来源 / 张樨樨团队

在国际能源股整体价值重估的背景下,三桶油对比国际公司,在两方面存在提估值空间:PB/ROE本身存在低估,分红收益率也高于国际同行。基本面ROE水平相比国际同行的差距也是不容忽视的。重点看好:中国石化(A)、中国石油(A);建议重点关注:中国海油(H)。

1.三桶油估值国际比较,是否严重低估?

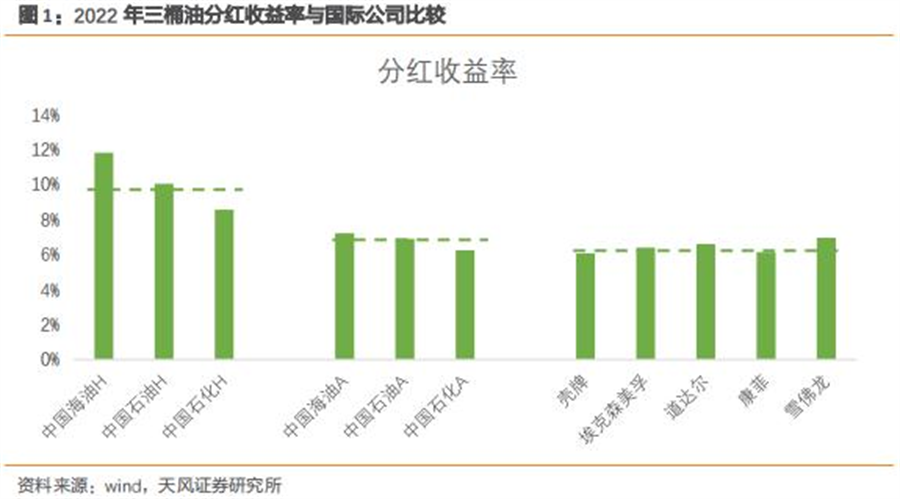

1.1.分红收益率

将分红收益率放在最前面,因为我们认为分红收益率是最为保守的估值方法。当市场比较悲观的时候,追求安全边际的投资者倾向于看该指标。在我们分析三桶油和国际公司的分红时,都考虑了常规分红和回购股票两方面加总。

三桶油A股平均分红收益率7%,三桶油H股平均分红收益率高达10%,都高于国际公司平均的6%。

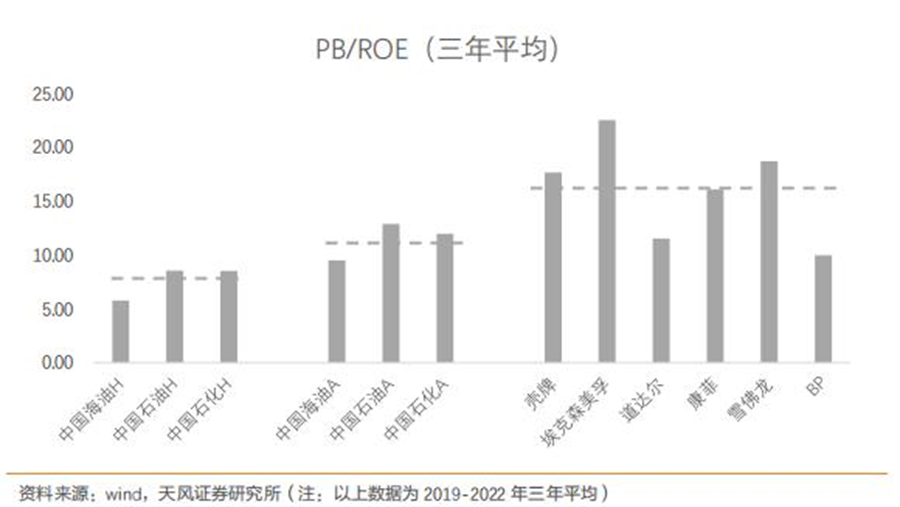

1.2.PB/ROE

在PB/ROE估值比较中,我们使用三年(2020-2022年)平均的ROE水平,以求看到在中枢油价下的估值水平比较。三桶油A股平均的PB/ROE为11.5倍,H股平均为7.6倍,均显著低于国际公司平均值16.1倍。

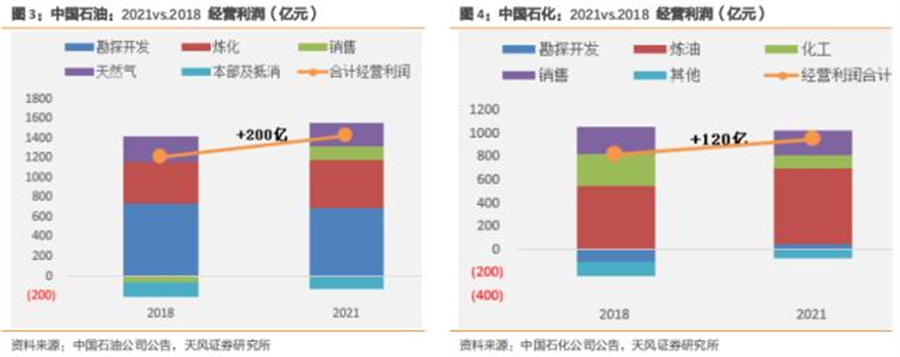

2.业绩中枢正在潜移默化地提升(2021 vs.2018)

2021年和2018年的Brent油价均值都在71美金/桶左右,这是个巧合,刚好可以帮助我们比较同等油价下两家公司的业绩中枢变化。

中国石化2021年经营利润比2018年+120亿左右,主要来自上游板块,即降本带来的好处。

中国石油2021年经营利润比2018年+200亿左右,主要来自炼化和销售板块。

3.内生发展,如何进一步提升ROE?

国际同行PB平均1.9倍,三桶油A股平均PB 1.06倍,三桶油H股平均PB仅0.69倍。

国际同行ROE三年平均12%,三桶油ROE三年平均10%,仍有提升空间。如果单看2022年,由于油价高位,考虑到产业结构差异,三桶油ROE相比国际同行差异更大。

4.外部因素,将如何享受政策红利?

4.1.成品油稀缺性提升,及消费税整顿

政策影响下,未来3年,预计国内芳烃产能停滞、烯烃增幅放缓、成品油甚至可能出现产能负增。

《2030年前碳达峰行动方案的通知》明确要求,到2025年,国内原油一次加工能力控制在10亿吨以内,主要产品产能利用率提升至80%以上。自2021年以来,国内已经没有审批新的炼油项目,这意味着国内的芳烃PX产能增长将进入停滞期,供给压力将得到明显缓解。

成品油方面,考虑到原油加工能力总体不增加的前提下,乙烯新上项目均为油改化,可能导致成品油产能略微负增。随着疫情恢复带来出行需求恢复,成品油供需关系将趋紧。

国家自2021年开始对消费税问题加强整顿。利好中石化、中石油的炼厂和销售板块,对成品油加工价差和销售终端到价率将有改善。

详见此前报告《能源央企估值修复逻辑》。

4.2.天然气价改

中国天然气市场化改革持续推进。2020年《国务院关于新时代加快完善社会主义市场经济体制的意见》提出,推进油气管网对市场主体公平开放,适时放开天然气气源和销售价格,健全竞争性油气流通市场。

从报表上来看,中国石油2022年国内天然气实现价格同比+27.6%,中国石化2022年天然气实现价格同比+13%。

根据财新,中石油已发布2023-2024合同年度管道气价格政策。与2022年度方案相比,新方案压减了低价气量,同时提升了合同内气价。

5.投资观点

在国际能源股整体价值重估的背景下,三桶油对比国际公司,在两方面存在提估值空间:

1)PB/ROE本身存在低估,分红收益率也高于国际同行。海外投资者对能源股认知的改变,也正在向国内传导,有望拉动PB估值回升。

2)基本面ROE水平相比国际同行的差距也是不容忽视的。对比2021年vs.2018年,同样油价环境下,三桶油盈利中枢已经上移,主要得益于政策红利和减员增效。展望未来,关注三桶油进一步改善空间——对于中国海油主要来自资源禀赋优势和资产负债表扩张;对于中国石化、中国石油主要来自降本和减油增化结构调整。

重点看好:中国石化(A)、中国石油(A);建议重点关注:中国海油(H)。

风险提示:国际油公司股价大跌的风险;成品油消费税放松的风险;天然气价改滞后以及天然气实现价格下跌的风险;中国石油、中国石化降本不及预期的风险。

(图片来源:veer图库)