投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 方斯嘉

来源 / 无冕财经

比亚迪(SZ:002594)财报发布3天后,巴菲特选择了减持。

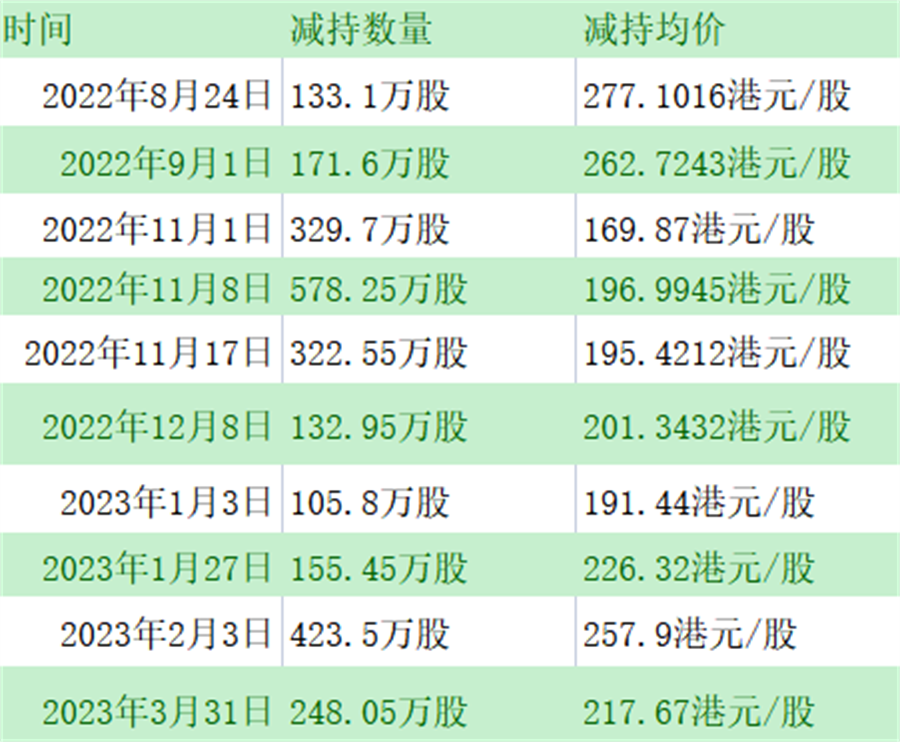

4月11日晚间,据港交所披露,巴菲特旗下伯克希尔·哈撒韦在3月31日减持248.05万股比亚迪H股,减持均价217.67港元/股,总价值约5.4亿港元。

这是港交所第10次披露巴菲特减持比亚迪H股,从去年8月24日开始,到今年3月31日,除了去年10月,巴菲特每个月都在减持。据媒体测算,其从比亚迪累计套现约231.25亿港元。

巴菲特此次是否因为财报数据导致减持,外界不得而知。但令人关注的是,巴菲特2008年开始投资比亚迪,持有周期达到14年,为何从去年开始密集减持?

单从财报看,2022年,比亚迪营收4240.61亿元,同比增速96%,净利润177.13亿元,同比增速346%。其中,汽车、汽车相关产品及其他产品业务营收同比增长152%。

值得注意的是,与营收、利润一同上涨的,是负债。

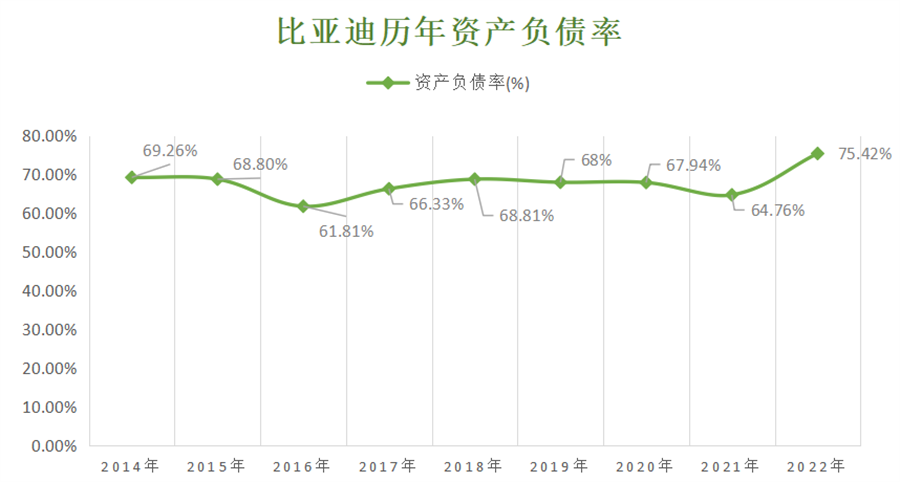

比亚迪去年总负债约3725亿元,而上一年这一数据是约1915亿元,这意味着2022年总负债同比增长194%,负债率达到75%。

有观点称,比亚迪的负债,已经可以比肩内房企。难不成,巴菲特也考虑到这一点?

3700亿债务从哪来?

比亚迪负债率正在攀升。

从资产负债率看,2022年约为75%,较前一年上涨约10%。

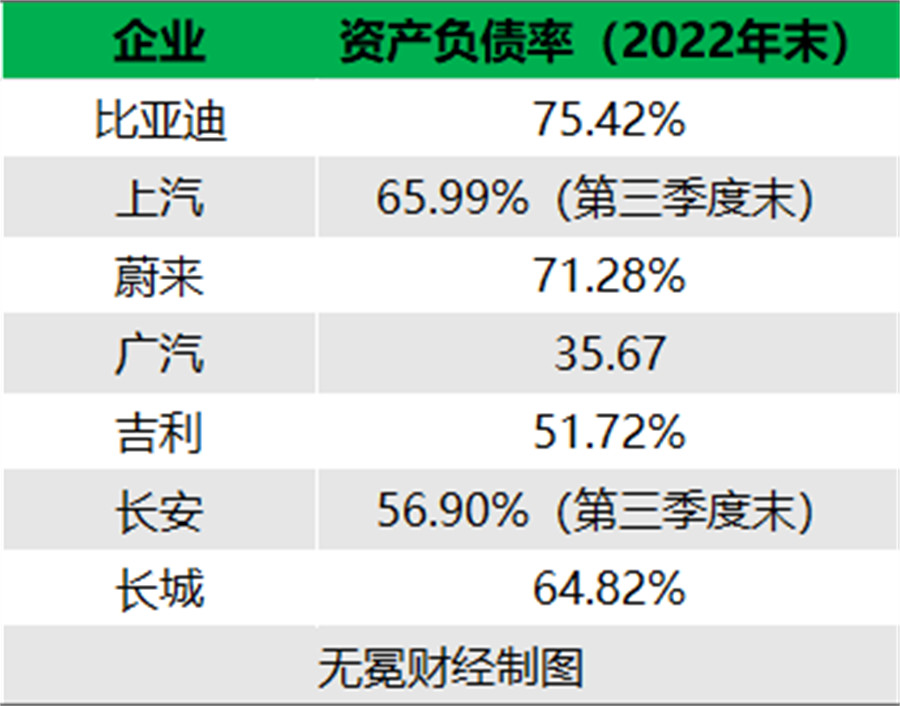

济安金信上市公司评价中心曾在2022年上半年统计,A股汽车整车企业平均负债率为63.29%。无冕财经对比2022年多家车企财报发现,比亚迪负债率高于部分车企。

客观来说,比亚迪债务数据仍谈不上“危险”。

2020年之前,比亚迪被人诟病资金不足以覆盖有息负债,如今这一问题得到缓解。

2020年,其货币资金为144.5亿,连短期借款164.0亿元都无法覆盖。直到2021年,货币资金猛涨至504.6亿,到2022年维持在514.7亿,能覆盖有息负债。

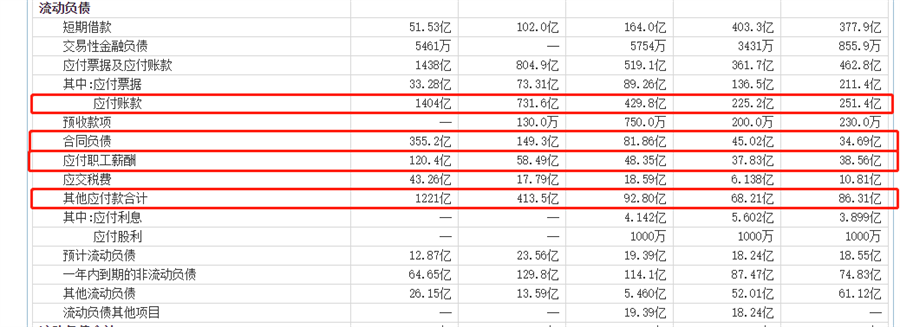

详细拆解来看,比亚迪负债激增,主要出在流动负债上。财报显示,比亚迪的流动负债合计为3333亿元,增长的项目主要有:应付账款、职工薪酬、其他应付款合计等。

职工薪酬一项很好理解。去年,比亚迪仍在大肆招兵买马,就连刚毕业的本科生,只要专业对口,年薪都能达到40万。

负债主要出在应付账款和其他应付款合计两项,合计达到2625亿元。

其中,应付款又包含供应商账款。

从财务上看,比亚迪十分强势,可以一边对上游供应商先收货再交钱,一边对4s店等合作方,先拿车的定金,再交货。

简单言之,就是通过拉长账期,减轻财务压力,让报表更漂亮。

更重要的是,应付款、合同负债大概率是无息负债,有息负债仅有192.66亿元,足以大大减轻比亚迪的压力。

这样做的代价是,无息负债激增,供应商颇多怨气。

在知乎上,一位自称比亚迪人力供应商的人士称,给比亚迪招聘还需要付50万保证金,还需要垫付员工工资。还有供应商反映,中标项目之后,比亚迪临时压价。

甚至有供应商称比亚迪为“行业百草枯”,一边向供应商压价,一边组团挖人。另有供应商称,做比亚迪的供应商无一下场就是为“他人做嫁衣”。

存货比例上升,库存压力大吗?

“比亚迪库存堆积如山。”这样的短视频正在网上流传。

一位博主在3月中旬发布的视频显示,露天停车场上有一批未上牌的比亚迪车,车身上方布满灰尘。

对此,一位经销商解释称,“销量越高,备货越多”,经销商压货在仓库是正常行为。他举例称,比亚迪在门店销售的车型就多种,加之每种车型有不同的颜色,一种车型拿5台,算下来,也有几百辆。

那么,比亚迪存在库存压力吗?

一些购车者感受到变化。原先,比亚迪的车十分抢手,预定后还需要等上半年。“很多车只要不是特殊配置,可以立刻提现车。”一位亚迪门店看车的购房者发现。

有消费者认为:“现在有库存,说明厂方压货给经销商,市场真实销量可能没那么乐观。”

据“汽车科学岛”指出,库存车辆以老款的秦PLUS DM-i、宋Pro DM-i、宋PLUS DM-i的短续航版本为主(51-55KM),同时汉和唐也出现了一定量的库存。

有观点认为,一些“库存货”以短续航为主,以宋Pro DM-i为例,纯电续航才51km。有声音指出,这个车型,纯粹是比亚迪为了达到“纯电续航超过50公里”的补贴而生产的,根本不能满足市场需要。

从市场销量上看,据比亚迪公告称,今年前3个月新能源汽车销量为55.2076万辆,同比增长92.81%,与此同时,产量也同比增长97.26%。

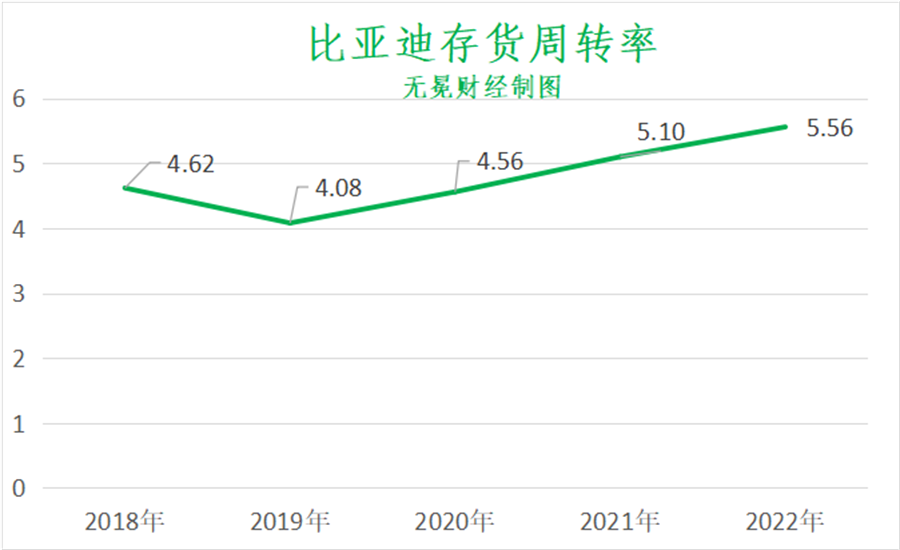

一个不能忽略的数据是,财报显示,2022年,比亚迪存货约为791亿元,占总资产16.02%,较2022年初增加1.36%。近7年来,比亚迪的存货比例从11.98%上升至如今的16.02%。

上升的原因很简单,一方面,是比亚迪四处建工厂,正在积极扩产;另一方面,市场消化速度跟不上,导致库存增多。

好在,存货周转率随之攀升,目前来看未有大风险,但还需观察后续情况。

观察比亚迪的实际销售量,还需结合上险量。所谓“上险”,是指车辆售出之后消费者购买交通强制险的数量。换言之,相比企业公布的数据,上险量更能体现实际的市场情况,减少“造假”的空间。

由于上险量数据敏感,原先公布车企上险量的机构已鲜少有具体披露,因此,只能时收集媒体披露数据,以作为参考。

无冕财经观察到,比亚迪在销售量与上险量间存在约3万至5万台的差距,这些数量中,是否包含库存车?

半导体上市数次被叫停,仍不放弃

比亚迪要缓解压力,除了冲刺销售外,庞大的商业帝国急需新的血液。

最快的方法,是上市回血。对于这个套路,在车企中,吉利玩得最溜。

相比之下,比亚迪确实“实诚”不少,目前仅有比亚迪公司上市。

原本,比亚迪半导体计划通过IPO,拟募资27亿元,其中21亿元用于功率半导体和智能控制器件研发及产业化项目,3亿元用于新型功率半导体芯片产业化及升级项目,3亿元用于补充流动资金。

早在2020年,比亚迪就筹划将比亚迪半导体分拆上市。如今已遭遇四次IPO暂停,原因包括发行人律所被调查、资料已过有效期等原因。

2022年末,比亚迪称,为加快晶圆产能建设,公司统筹安排业务发展和资本运作规划,经充分谨慎的研究,决定终止推进本次分拆上市。

在此前IPO过程中,监管部门关注比亚迪的“独立性”,包括关联交易、是否涉及大股东利益输送等。

从此前招股书看,比亚迪半导体对母公司依赖较深。2018年度至2021年度,比亚迪半导体向比亚迪提供的各项服务获得的收入占营业收入比例,分别为67.88%、54.86%、59.02%和63.37%,均超过50%。

汽车半导体业务,是个不赚钱的买卖。

半导体产业分析师季维对中国经营网指出,汽车芯片是专业性很强的功能性芯片,这意味着使用场景较为单一。“如果只是企业自给自足,而没有足够的商业化需求,那是非常不划算的事情。”他表示,巨大成本与商业模式的不清晰,会是未来国内车厂造芯的主要挑战。

与此同时,比亚迪半导体仍在加速招兵买马。今年3月,比亚迪成为昆仑芯(北京)科技有限公司(以下简称“昆仑芯”)的股东之一。

据公开信息,昆仑芯成立于2011年6月,前身为百度智能芯片及架构部。外界认为,昆仑芯研发的AI芯片,能与新能源车业务相结合,更重要的是,能减少对母公司的财务依附性。

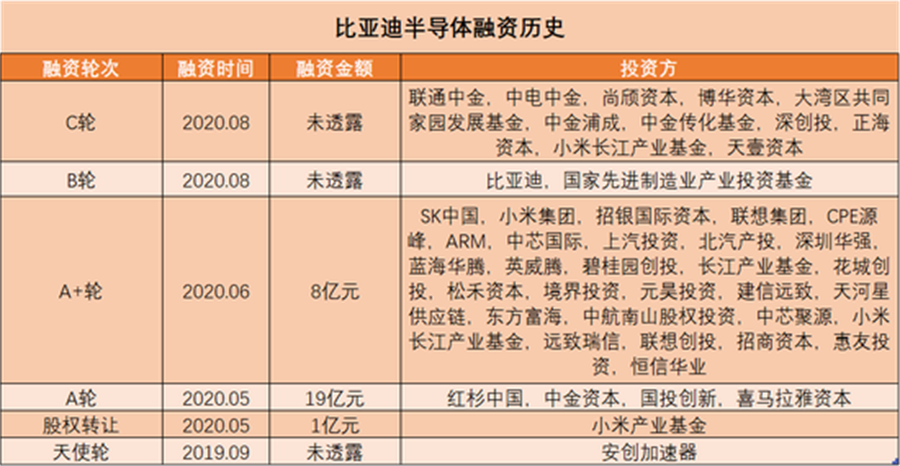

根据公开资料显示,截至目前,比亚迪半导体共进行了5轮融资。中金公司预计,其分拆上市后或可达300亿元市值。

比亚迪不可能放过这个“会下金蛋的鸡”。3月29日,在比亚迪业绩发布会上,比亚迪董事长王传福表示,“比亚迪半导体上市计划不变,只是进程上有一些调整……届时将具备上市条件。比亚迪也会持续推进半导体上市,哪个市场有吸引力,就去哪上市。”

至此,比亚迪的路线越来越清晰。在急速扩张的过程中,比亚迪正尝试用财务手段、资本手段等解决难题,防止自身陷入资金困境。

这一点,巴菲特是不是早就关注到了?