投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 舒畅

来源 / 观察者网

去年,以BBA(奔驰、宝马、奥迪)为代表的传统豪华品牌已经开始略显颓势。传统豪华品牌的年度上险销量304.87万辆,同比下滑6.53%,而整体市场的上险量2050万辆,同比下滑至右2.75%。

可以说,豪华品牌5年来第一次跑输了市场。

进入到2023年,随着整体市场的低迷,传统豪华品牌的销量也开始明显受到影响。1-2月,整体市场销量341.88万辆,同比下跌24.54%。其中,豪华品牌销量为42.04万辆,同比下跌28.85%。

与之同步发生的,是特斯拉的崛起和中国本土品牌在电动化大潮中的升维。不出意外的话,第一季度数据出炉后,奥迪在中国市场的销量将会被特斯拉超越,且不可逆,正式进入“BBTA”的时代。

“BBTA”之后,将是理想、蔚来和比亚迪旗下的腾势,这三家自主新豪华的代表。其后,还有极氪、阿维塔、智己、仰望等全新崛起的自主新豪华品牌摩拳擦掌。

豪华品牌逐鹿中原的形势,正在起变化。

一、传统豪华品牌销量表现

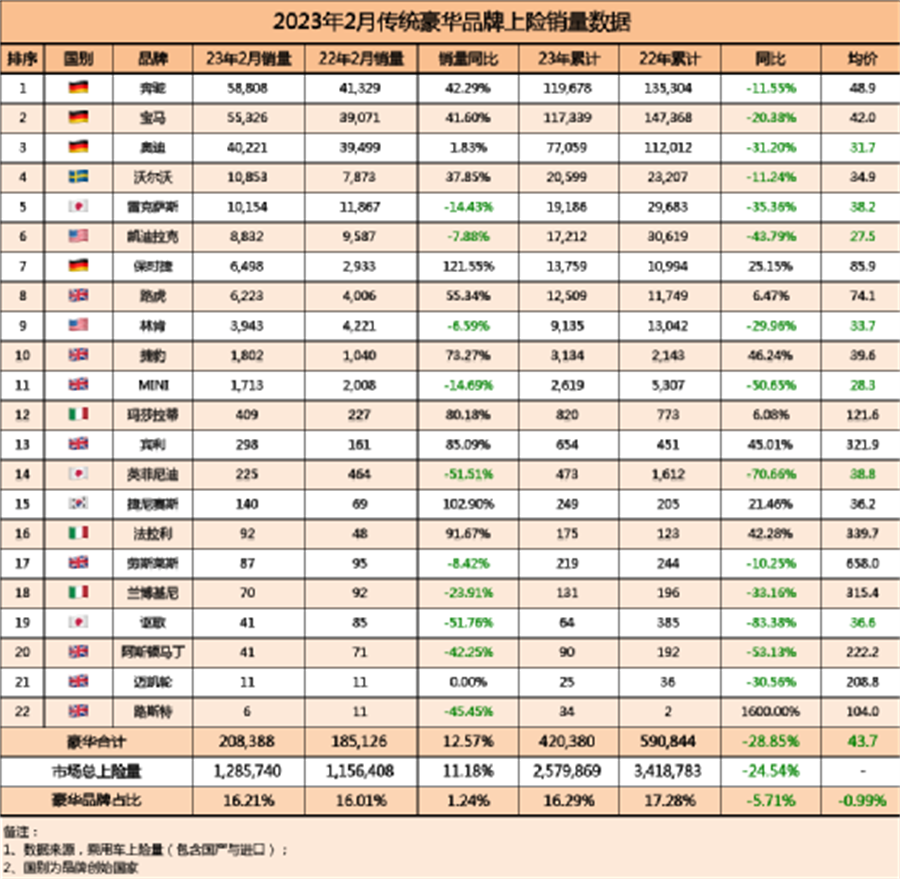

我们可以先来看一下2月传统豪华品牌的上险量数据。

由于2022年2月为春节月,而2023年1月为春节月,因此如果在23年2月的销量依旧是环比负增长的话,直接说明了品牌销量的乏力。

从数据上来看,包含雷克萨斯、凯迪拉克、林肯、MINI等不少二线豪华品牌出现了环比负增长。

如果对比1-2月的累计数据发现,不仅仅是二线豪华品牌的销量乏力,曾经高高在上的豪华品牌代表BBA,无论是在绝对销量还是销量份额方面,都开始触顶下滑。

为什么传统的豪华品牌不再吃香了呢?

如果我们结合2022年的整体数据,从销量结构、销量区域和销售均价三个维度进一步分析,就会发现,在中国本土品牌向30万以上的价格区间攀爬,抢占市场份额的过程中,BBA中最弱的奥迪率先掉队有其必然性。

奥迪的掉队,或也是传统豪华品牌集体走弱的先声,但整个过程还需时间。

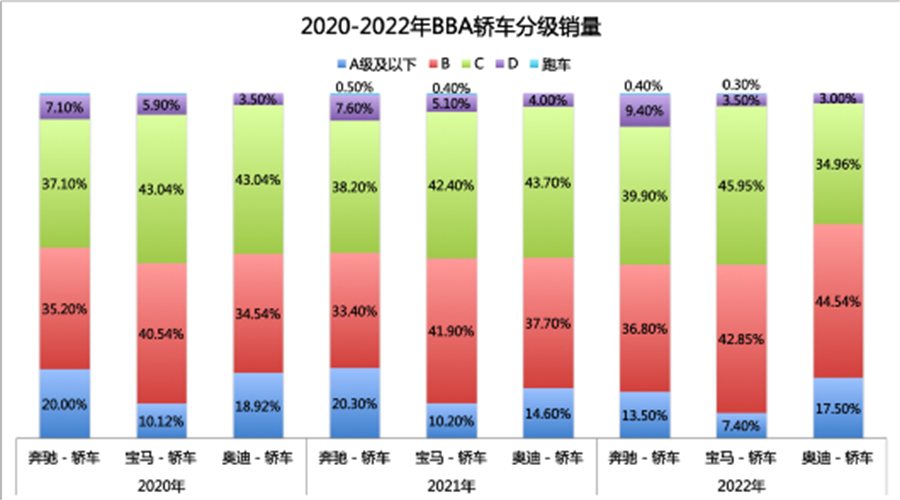

1、销量结构:奔驰越来越豪华,宝马主推国产化、奥迪开始掉队了

我们通过2022年轿车市场(含进口)的数据表现,就会发现:奔驰、宝马聚焦中大型及以上高利润车型,而奥迪则迷失在B级以下的车型。

在A级及以下市场上,奔驰入门轿车的占比已经从21年的20.3%缩减到22年的13.5%;宝马入门轿车的占比从21年的10.2%缩减到22年的7.4%;奥迪则从21年的14.6%提升为22年的17.5%。

在B级市场,宝马3系以15.07万辆的销量领先,其次是奥迪A4L为14.37万辆,奔驰C级为14.33万辆排名第三,三款产品的累计销量差距也不到1万辆。

在C级市场,这是BBA最为主力的市场,宝马5系17.15万辆,奔驰E级14.53万辆,奥迪A6L只有11.95万辆。奥迪明显在更高级别的市场开始掉队了。

在D级市场,都是各家的旗舰进口车型为主,仅奔驰的份额在增加,占比接近10%,宝马与奥迪的旗舰轿车占比都只在3%左右,还有继续下滑的趋势。奥迪是最没有存在感的,旗舰轿车的份额比去年减少了超过8个百分点。

从轿车市场的结构来看:奔驰和宝马在不断缩简入门销量,增加C级以上产品销量,只有奥迪通过增加入门的B级产品销量来维持整体销量。

奔驰去年发布的战略是,强调利润为先、强调百万元以上车型是奔驰最大的优势,缩减A级车市场的产品规模与投资。如果我们对照来看,就会对这样的销量结构表现丝毫不觉意外。

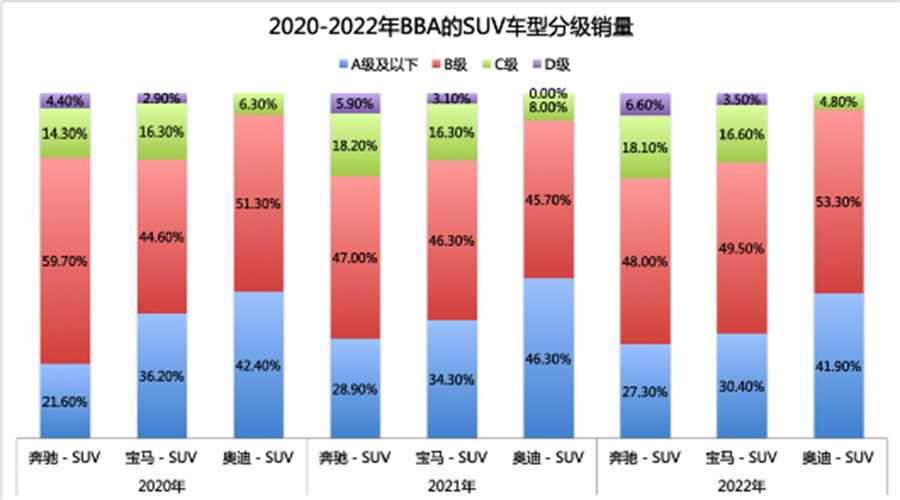

结合SUV市场(含进口)的表现会发现,奥迪只能通过入门级产品维持销量。

奔驰和宝马都在缩减A级SUV的销量和规模,逐步聚焦于B级及以上的高利润产品。而本就缺少旗舰级SUV的奥迪,在大型SUV方面可以说是空白,即便下探到中大型SUV,奥迪的销量占比也仅仅只有4.8%。而奔驰与宝马的旗舰级SUV(中大型+大型),销量占比分别达到了24.7%和20.1%。

所以,为了维持销量,奥迪不得不提升入门级SUV产品的销量,导致A级及以下SUV的销量占比超过了40%,而奔驰和宝马同级别产品的占比都只有30%左右。

无论是轿车还是SUV领域,奥迪都不得不更加倚重入门的车型来拉动销量的进一步增长。

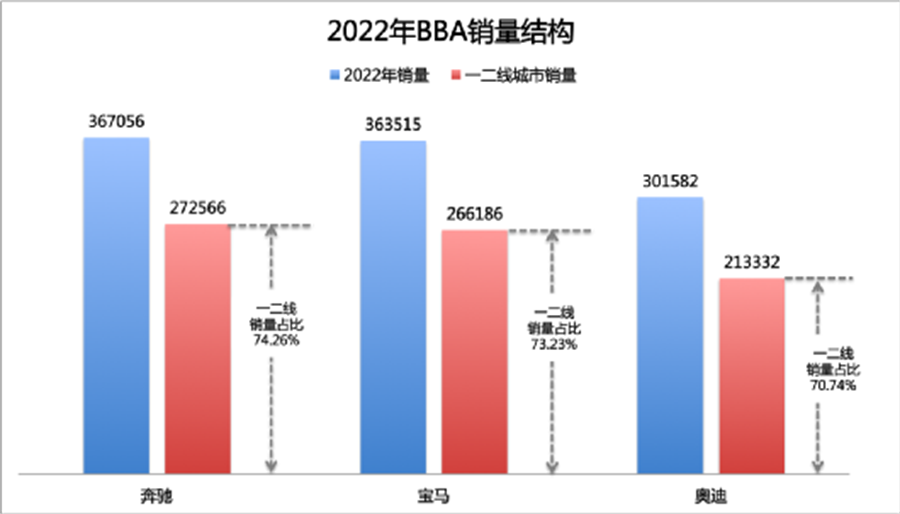

2、销量区域:奔驰、宝马一二线销量占比超过三分之二

我们再来看一看奔驰、宝马和奥迪在不同量级城市的销量占比:奔驰在一二线城市的销量占比为74.26%,宝马为73.23%,奥迪最低为70.74%。

结合数据,其实结论非常清晰了:奔驰聚焦更加高端的市场,而缩减入门产品和销量;宝马通过X5的国产,通过进一步加速中高端车型的国产化来进一步提升销量;奥迪则面临着严重的产品力不足,只能通过价格杠杆和增加销售入门车型来保持住销量了。

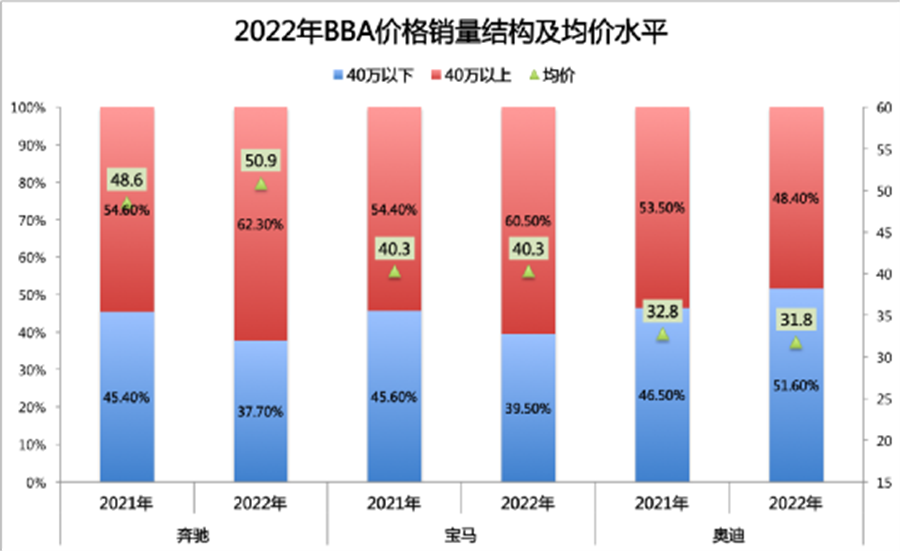

3、BBA的均价水平:奔驰50万+,宝马40万+,奥迪30万+

我们再来看一下BBA在2022年产品价格结构及均价水平。

奔驰:40万以上价位产品的销量占比从21年的54.60%提升到22年的62.30%,带动整体均价从21年48.6万元提升到22年的50.9万元,提升了2.3万元;到23年2月奔驰的均价略微下降到48.9万元。

宝马:40万以上价位产品的销量占比从21年的54.40%提升到22年的60.50%,由于X5的国产导致销量结构发生变化,带动整体均价从21年40.3万元提升到22年的40.3万元,到23年2月更是提升到41.9万元,提升了1.6万元;

奥迪:40万以上价位产品的销量占比从21年的53.50%下滑到22年的48.40%,从而导致整体均价从21年的32.8万元下降到22年31.8万元,下降了1万元;23年2月有所回升,提升到33.9万元。

从三个豪华品牌的均价水平来看:奥迪无论是销量结构还是均价水平已经开始全面落后于奔驰和宝马。即便奥迪继续选择降价保销量,在2023年第一季度的销量也会被特斯拉所超越。

而与此同时,自主品牌在30万以上市场也在不断抢夺BBA们的市场份额,以2023年1-2月的数据为例,BBA的合计销量为31.41万辆,同比下滑20.4%,而理想、蔚来、腾势、极氪为代表,售价30万以上的自主品牌的合计销量为7.79万辆,同比增长79.3%。更为有趣的是,BBA在1-2月减少的销量基本上相当于30万以上自主品牌的总销量,一减一增之间趋势开始逆转。

这样的几组数据已经向我们完全展示了:以BBA为代表的豪华品牌们正在逐步走下神坛。

二、豪华品牌还能够维持自己的价值么?

如果我们继续分析来看,会发现几个有意思的显现。

第一,在2023年受影响最大的是以奥迪为代表的二线豪华品牌(还包括雷克萨斯、凯迪拉克、林肯、英菲尼迪等),他们在1-2月的同比下滑幅度超过了30%。

第二,反而是保时捷、路虎、宾利这样的超豪/顶豪品牌的销量,出现了明显的增长。

为什么奥迪是最受伤的哪一个?

从豪华品牌的塑造来说,品牌的特质和差异化是形成不同品牌性格进而吸引同样气质的消费者购买的核心因素。

在传统认知里,奔驰代表“豪华”、宝马代表“操控”、奥迪代表“科技”、沃尔沃代表“安全”。

然而随着中国新能源市场如火如荼的发展,消费者对于科技的认知,逐渐演变到“大屏”、到“智能座舱”、“高阶辅助驾驶”,而奥迪作为代表“科技”的品牌,在最近的5年时间里无论是硬件技术的进步还是智能化方面的改善都泛善可陈,更不要说硬核产品力在对比新能源时代产品的全面落后了。

特别是A6L、Q5L和A4L这三款奥迪销量担当的车型,在23年1-2月全面落后于奔驰和宝马。甚至曾经月销轻松过万的Q5L在1-2月销量只有14589辆,甚至落后于均价更高的理想L9的15290辆。

对于奥迪而言,在2023年由于缺乏足够的品牌特色和产品竞争力,不得不向更倾向于A级和B级车型走量,并且在销量和渠道方面更依赖二线以下市场。

预计等第一季度的数据出来之后,奥迪在中国市场的销量将会被特斯拉超越,正式进入“BBTA”的时代。

与奥迪的表现截然相反的是,超豪和顶豪的部分品牌销量依旧在增长。保时捷,1-2月销量137509辆,同比增长25.15%;路虎销量12509辆,同比增长6.47%;宾利,1-2月销量654辆,同比增长45.01%。

如果我们从价格来看,单车均价在70万元以上的品牌几乎都实现了同比正增长。

从消费的维度来看,富豪们的收入和消费受到的影响相对较少。同时,这些高端品牌也持续提供“独一无二”的体验及社交价值。

纵观超豪/顶豪品牌的发展与演变历史,除了“独特体验”以外,社交价值才是购买者真正关心的核心因素,并且这个价值要超过其本身的产品价值。

在改革开发初期,拥有一辆车被认为是一种身份和地位的象征,而一辆进口的豪华车更是被视为展示富裕和成功的方式,从而成为进入“某个社交圈的凭证“。于是,对于很多人而言,拥有某个品牌成为一种时髦的社交符合与身份象征。简单来说,对于男性而言“车和手表”如同女性的“珠宝与包包”一样,是唯二的可以移动并可以随时展示价值的器物——什么级别(价格)的车,对应什么身份的人,是可以直接由车投射到拥有者的实力、性格等诸多方面。

然而随着中国的持续发展,对于大部分中产阶层和财富新贵而言,大家的个性和喜好越来越多元与细分,传统的豪华品牌已经无法完全覆盖中国日益崛起的4亿中产及以上阶层的需求。从这个维度来看,BBA开始衰落也是必然的。

结合2021年到2023年的市场表现来看,BBA的产品价值逐步势微,社交价值也开始不断松动——而这才是让传统豪华品牌感到最危险的时刻。

三、自主新豪华的崛起

一方面,以BBA为代表的传统豪华品牌开始衰落,另外一方面,自主新豪华品牌也在不断的崛起。

2023年1-2月均价30万以上的品牌中,已经有3个自主品牌成功跻身TOP10的行列。理想,均价40.19万元,销量仅次于奥迪,排名第四;蔚来均价37.19万元,排名第五。他们都已经超越了沃尔沃和雷克萨斯的销量。而只有一款MPV车型的腾势也以41.45万元均价,排名销量榜第十,如果不出意外的话在3月将会超越路虎成为第九名。

可以预见到的是,在2023年中国市场30万以上品牌排名中,“BBTA”之后就是理想、蔚来和腾势,这三家自主新豪华的代表。而在理想、蔚来、腾势之后,还有极氪、阿维塔、智己、仰望等全新崛起的自主新豪华品牌正在摩拳擦掌。

对于自主新豪华品牌而言,头部的三个品牌的定位相对清晰并且已经开始形成自己独特的消费群体,理想定位“家庭”,塑造了一个“移动的智能生活家”的品牌形象,这个形象不仅仅只是冰箱、音响和电视机,更是希望营造一种全家庭的智能生活方式;蔚来定位“社交”,通过甚至有些“过度”的服务来塑造高端形象和目标客户,并以此衍生出更多的“社交的可能性“;腾势定位“豪华”,用超越同级别的豪华空间和产品,来赢的新能源时代新豪华的代表。反而是诸如极氪、阿维塔和智己暂时还处于依靠极致的性价比来赢得市场的阶段,如果想要在“豪华市场”取得更大的成功,还需要更清晰的品牌定位与更符合市场需求的产品。

写在最后

豪华品牌的诞生并非一日之功,是伴随着汽车百年技术发展和积累演变而来。但随着全球汽车市场进入新能源的时代,当传统豪华品牌赖以生存的“大排量发动机”、“匹配极佳的变速箱”、“调教优异的底盘”、“豪华氛围的营造”、“领先的科技感”,在动辄“3.8秒破百”、“全车N个屏幕”、“冰箱、音响、游戏机”的时代里,被越来越多的年轻消费者所摒弃的时候,BBA们开始从“神坛跌落”也就是顺理成章的事情了。

当然,在这个趋势也是伴随占到全球30%以上的中国乘用车从“汽车大国迈向汽车强国”发展过程中,所必须经历的——强势的市场,诞生强势的品牌,强势的品牌不仅仅会带动自主品牌的出口,更是会引领全球汽车行业的发展,最终影响豪华品牌的全球格局。

在全球化进入到品牌时代里,我们能看到苹果、特斯拉在全球市场的畅销,并赚取到远超越行业平均水平的利润,究其本质就是“强势国家“在利用品牌在全球市场“收割财富”。包含汽车在内的中国品牌如果希望在全世界成为畅销品,一定要伴随着国家在全球影响力的增强而实现,目前看这个过程还需要一定的时间。