投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 乙竹

来源 / 储能与电力市场

日前,深圳市首航新能源股份有限公司(以下简称“首航新能源”)发布了招股说明书,计划以每股1元的价格发行不超过9300万股在深交所创业板上市。

这家成立不足10年的逆变器企业冲击IPO,不仅刷新了业界记录,也预示着储能市场格局将迎来新的变化。

海外业务为主

营收利润同步增长

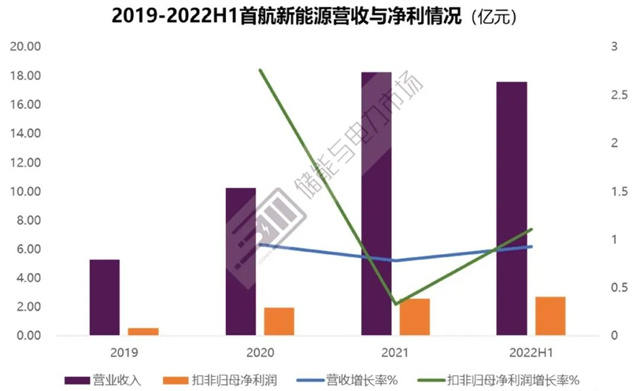

2019-2022H1,首航新能源营收和扣非归母净利润均同步大幅增长,今年上半年分别达到了17.6亿元和2.72亿元。满足深交所“近两年净利润均为正,且累计净利润不低于人民币5000万元”的上市标准。

在业绩高速增长的背后,海外市场贡献了约90%的营收。一方面,首航新能源大客户包括了意大利ZCS、波兰CORAB、波兰EnergyNAT、巴西ILUMISOL、波兰SOLTEC、波兰Hymon、德国REFU、捷克MV Technology和Schlieger等知名企业;另一方面,其现有的10家全资子公司、1家全资孙公司和已注销的2家子公司分布在波兰、德国、英国、韩国、巴基斯坦、阿联酋、香港和澳大利亚等国家或地区,首航将主要机构针对性的部署在了海外重点区域。

首航新能源其海外市场拓展以经销模式为主,基本与其海外销售占比持平,这也与业内典型的光储小机企业固德威基本一致。

与此同时,公司的境外/头部客户销售集中度相对较高,海外PEST和订单的波动也将为其发展带来潜在的风险,可以预见首航新能源也将大力拓展新区域和新业务,已期将鸡蛋分散在多个方面。

重金挖人

聚集业内专家班底

作为公司的控股股东和实际控制人,许韬直接和间接合计持有公司 52.01%的股权,叠加其配偶徐志英直接持有公司4.2%股权,许氏夫妇二人强有力地控制着首航新能源。另外,公司另外两位股东易德刚和仲其正分别持有9.31%和5.54%的股份,与许氏夫妇签署了一致行动协议,进一步加强了对公司的控制。

在这种背景下,首航不遗余力地砸重金聚集了业内专家班底,为其未来的发展做好了奠基。

在招股说明书中不难发现,其董事易德刚、仲其正曾分别在山亿新能源股份有限公司负责研发和海外市场,其技术骨干肖荣、李雄华也曾经在山亿担任工程师——曾经风光一时的山亿在深圳重新涅槃。另外,首航也在2021年7月和8月邀请了两位深耕行业的职业经理人加入并担任副总经理,分别是天合背景的印荣方和正泰/盛弘背景的舒斯雄,有趣儿的是两位同龄人的2021年年薪分别是350万和75万元。

电力电子行业内颇有名望的老代在公司担任独立董事,中信博背景的容岗担任全球销售市场负责人、海基背景的余峰、阳光电源背景的李秋宜等也赫然出现了员工持股平台的合伙人名单中。

除了众多明星自然人董监高,首航新能源最大的供货商宁德时代,其全资子公司宁波梅山保税港区问鼎投资有限公司于2021年对其进行了增资,成为了新增法人股东。这也进一步强化了双方和供应和分销合作关系。

产品结构单一产能受限

仍具备后发优势

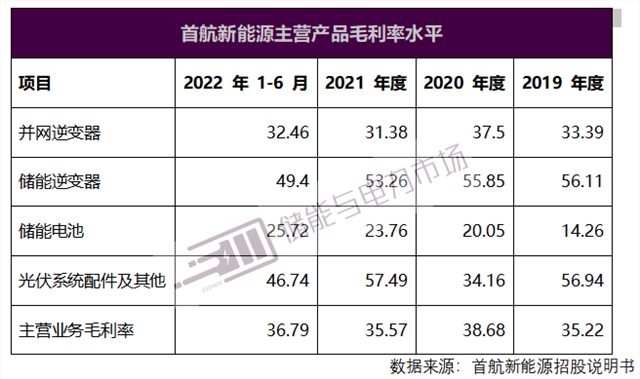

目前,首航新能源产品范畴以户用、工商业用中小功率逆变器,20kW以下户储PCS和标准锂电池组为主,属于业内技术门槛较低的产品,且结构单一。但得益于其强有力的渠道支撑和成本控制能力,加之海外出口导向的销售结构为产品带来了相对较高的毛利率水平,使之具备较强的竞争力。

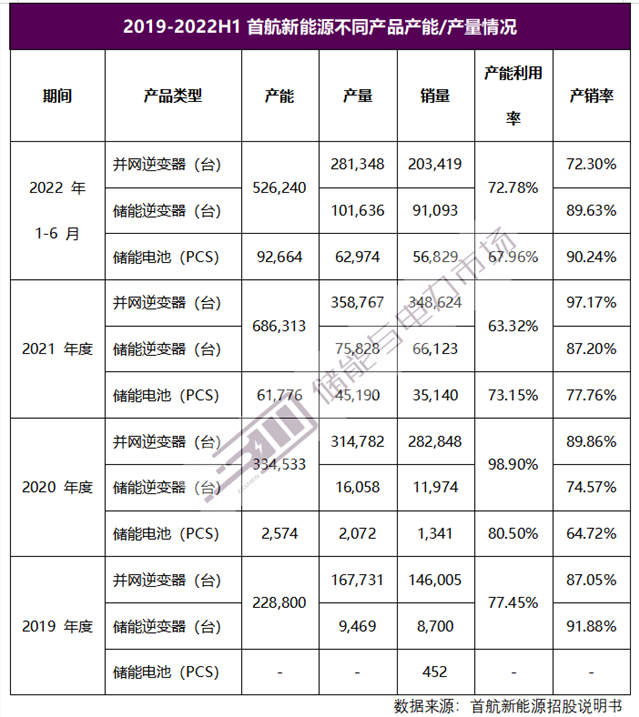

在此支撑下,首航新能源有限的产能保持了较高的产能利用率和产销量。而此次其募资后,将其中79%的资金优先用于其储能系统建设项目和新能源产品研发制造项目,也侧面反映了产能对其未来进一步壮大的限制。

风起于青萍之末

储能市场格局将迎来何种变化?

长期以来,逆变器和PCS市场竞争趋于激烈,各方的产品竞技和价格厮杀将储能PCS价格迅速拉至光伏逆变器的水平。相比阳光电源的行业龙头和业界老兵,首航新能源作为后起之秀,其成长仍然道阻且长。

除却首航营销结构、客户结构的头重脚轻,其技术沉淀、应收账款管理等方面也有着较大压力和差距。

作为一家年轻的技术创新企业,目前首航新能源及其下属企业共拥有87项专利,其中发明专利仅有26项,占比不足30%。对比固德威和锦浪的发明专利/专利数量则分别为44/144项和130项。

另外,2019-2022H1,首航新能源应收账款与存货账面价值合计占资产总额的比例分别到达57.27%、39.93%、37.67%和50.10%,回款困难和存货跌价的风险将成为这家拟上市企业头顶的达摩克利斯之剑。

虽然与“前辈们”相比仍有距离,但对比营收体量接近的上能,产品相似的锦浪、固德威,首航新能源在利润率水平、资产负债率等方面也有着自己的优势。

发轫于2008年和2018年的中国光伏与储能市场,在间隔十年间推动了阳光电源、上能、科华、科士达、固德威等一众上市企业的辉煌,也漠视着诸如山亿、科诺伟业、冠亚等落寞消失的身影。

首航新能源叩响了上市的大门,储能行业的格局也将迎来新的变化。

(图片来源:veer图库)