投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 花生投资见闻

来源 / 花生投资见闻

上周零跑科技完成公开招股,刺激上市集资约10亿美,2021年全年零跑汽车交付超4万辆电动汽车,较2020年增长超400%,零跑汽车8月交付12525台,同比增长超180%。按交付量计,零跑汽车是中国领先的新兴电动汽车公司中增速最快的公司。

那么在当下大环境趋弱的背景下,零跑汽车能否获得资金青睐?与其他造车新势力相比,零跑汽车又有哪些优势呢?

一、昔日老搭档,共战新能源

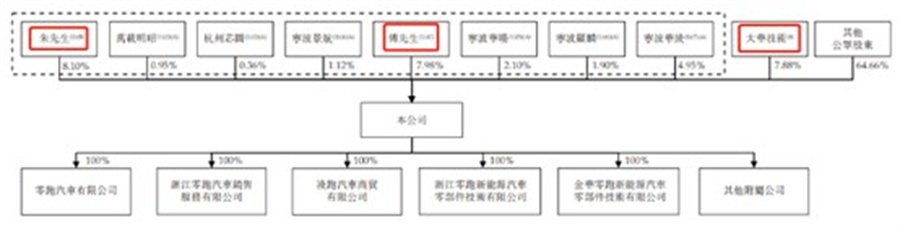

都说投资一家企业其实就是投资这家企业的老板,这话一点没错。与我们熟知的蔚小理老板们的频频出镜、语出惊人相比,零跑汽车的老板确实要低调很多。但事实上,这位低调的零跑老板背后已经有了一家A股上市公司——大华股份SZ:002236 ,该公司是全球领先的以视频为核心的智慧物联解决方案提供商和运营服务商,2015年全球市场份额曾高居第二位。

背后的男人一个是现在零跑汽车的董事长和创始人——朱江明,另一个则是现在大华的控股股东、同时也是零跑汽车大股东的傅利泉。1993年,这两位好朋友拿着5000块钱白手起家,联手创办了大华股份。而朱江明则出任CTO,主抓技术研发。至今,朱江明在电子及人工智能技术领域拥有了近30年的经验。

低调、务实、技术出身的朱江明,也注定了零跑汽车将在技术研发的道路上前行。事实上,零跑汽车是国内极少数拥有智能电动汽车完整自主研发能力的厂家,是完全具备自研、自产、销售、服务一体化完整产业链的企业(这个后面再说)。而零跑汽车能够拥有上述能力,其实和傅利泉与大华公司的支持分不开。

除了得到老搭档个人的鼎力支持,大华股份也多次为零跑汽车提供“帮助”。从销售、原料采购、代加工、厂房等各方面,零跑都得到大华的支持。特别是在采购原材料和代加工方面,2021年零跑与大华交易金额分别高达6746万元和2359万元,同比均大幅翻倍。在2020年困难时期,大华帮助零跑从事的汽车及部件销售金额也高达2487万元。

一个好汉三个帮,零跑与大华的紧密联系或助力零跑在成本、技术、渠道等多方位取得相对竞争优势,这也助力了零跑后来的腾飞。

二、性价比爆款,销量赶超蔚小理

说完老板再说产品,毕竟没有好产品的公司是没有价值的。零跑汽车后来居上的销量,已经证明其产品正不断得到市场认可。8月,零跑汽车实现了12525辆交付,同比暴增180%。而7月份的交付量也在12000辆以上,连续破万的成绩属实让人刮目相看。这个成绩也超越了蔚小理、塞力斯、极氪等强劲的对手,可谓傲视群雄。

零跑汽车被市场认可的主要原因,或在于其产品的极致性价比。官方对于旗下中型SUV C11的宣传是“越级满配”,这相比于“xxx万内最好”的浮夸,更让人信服。

这款定位为中型SUV的车型拥有超过2900mm的轴距以及接近5米的车长,顶配百公里加速达到4.5秒,加上前双叉臂、后五连杆的悬挂,做到了操控、性能和舒适兼具。而最重要的是,其价格区间仅为18-23万元,堪称“价格屠夫”。

三、全栈自研,掌握核心技术

零跑之所以能够成为“价格屠夫”、“性价比杀手”,主要原因及在于其成本优势。一方面,其通过大华股份获得了不少技术支持,其车用传感器等部件均来自于大华。另一方面,零跑自创建以来就要求“核心技术全部自研”,朱江明始终认为,强研发实力和专精产品的工程师精神才是制胜之道。

这也造就了零跑与其他车企的不同之处,从传统的“电池、电机、电控”三大件,到智能驾驶、软件、芯片、物联网等各个方面,零跑全部坚持自研自产

今年4月,零跑又拿出了全国首个CTC电池底盘一体化技术,将电池集成在汽车底盘中,而这个技术被马斯克称为“未来所有电动汽车生产最终方式”。此前,特斯拉少量生产的CTC技术Model Y交付给内部员工使用,可见特斯拉该项技术也暂未大规模量产。但零跑却在零跑C01车型上,正式搭载了这项技术。

而在公认的新能源车下半场——智能化中,零跑也同样坚持全栈自研。以自动驾驶芯片为例,新势力早期基本上与Mobileeye合作,而目前则转向英伟达。但特斯拉和零跑则是两个例外,零跑在2020年就发布了车规级AI智能驾驶芯片“凌芯01”,可支持实现L3级自动驾驶。

坚持自研自产的零跑提供了极致性价比的产品,而未来若遇到“卡脖子”的情况(芯片荒)等,零跑也可能表现得更加从容。

四、营收加速,毛利改善,未来可期

我们再来看看投资最重要的指标之一——财务。身为造车新势力的零跑,早造车高昂的支出下,也还是未能实现盈利。但从营收端来看,零跑正在加速。

截至2022年3月底,零跑汽车营收达到19.91亿元,同比暴增616.4%,而2020年整年的营收也不过6.31亿元,2021年也才31.32亿元。按此预估,2022年的全年营收有望超过100亿,实现质的飞跃。

再从毛利端看盈利能力。截至2022年3月底,零跑汽车的毛利率虽然仍处于负值,但同比2021年的-49.4%大幅改善至-26.6%。如果这种趋势能够得以延续,今年毛利率转正也是大概率事件。加上零跑汽车全栈自研带来的优势,相信未来成本优势将进一步发挥作用,毛利率改善速度将有加快。

最后再来看看估值方面。若零跑以招股价格区间上限定价上市的话,那么总市值大约在700亿港元左右,下限则在550亿港元左右。以PS来进行估值的话,那么零跑上市的PS大约在5-6倍左右(假设2022年营收100亿人民币),这个估值基本上与新势力当前估值旗鼓相当,市场并没有更加偏爱谁。

因此,零跑汽车上市估值并不存在明显的高估。相反,当前整个新能源车板块都在经历较大幅度的调整,估值相比于此前有了明显的回落,甚至可能有些“低估”了。在国家进一步支持新能源汽车产业高质量发展、大力提振消费的背景下,中国乃至全球的新能源汽车渗透率将进一步提升,未来估值或再度走高。

而全栈自研的零跑汽车背靠大华技术,上市后又引进了浙江、金华等政府产业基金作为基石投资者,未来在研发、成本、制造、销售等方面或仍有一定的优势,或能够享受市场一定的溢价支持。