投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 纳兰词2021

来源 / 草根光伏

被多位机构分析师强call为风光储业绩最强的“茅”,或是盛名之下,其实难副,而与起诉股东丁文菁涉嫌“违规”减持与之俱来的是,禾望电气(603063)业绩“平庸”、蹭概念、股东、高管密集减持套现等事实、疑窦。

禾望电气很“凡尔赛”

作为碳达峰碳中和概念股,集风电、光伏发电、储能题材于一身,2017年上市的禾望电气很“凡尔赛”。

在前不久发布的《2022中国光伏逆变器上市企业15强》中,禾望电气喜提全球出货量第7名的佳绩,尽管其出货量仅有4932兆瓦,几乎为排名第一的阳光电源(300274)出货47000兆瓦的十分之一,与排名第二的锦浪科技(300763)共14400兆瓦的全球出货也有很大差距。

此前,禾望电气还凭借强劲的实力荣登“2021全球光伏20强排行榜”,蝉联“2021中国光伏逆变器企业20强”Top10,荣登“2021中国储能系统企业20强排行榜”。禾望电气在获奖通稿中的感言很震撼,通稿说向全世界展现了我们的强大实力。

禾望电气真的很“凡尔赛”,与股东丁文菁之间的诉讼亦如是。

6月16日,禾望电气发布公告,公司就原实控人之一夏泉波前妻丁文菁(被告)违反承诺减持公司股份事项向深圳市南山区法院提起诉讼,诉请法院判令丁文菁购回其超额减持的公司股份,并向公司支付违反承诺获得的收益4647.77万元。

单看这份公告,对比隆基绿能(601012)董事长钟宝申、股东陕西煤业“偷偷地”减持股份,以及上能电气(300827)、中信博(688408)高管超额减持,禾望电气的“维权”举动俨然是业界良心,市场上难得的一股清流。

周星弛在《唐伯虎点秋香》中说“人生的大起大落太快,实在是太刺激了”让人印象深刻。事实上,禾望电气与丁文菁之间的纠纷同样刺激。

说是起诉股东,实则是一场互诉。

更早些时候的2022年1月11日,禾望电气公告收到了法院的应诉通知书。原来是丁文菁状告上市公司,指控其所说的“违规减持”内容严重失实,没有全面客观地披露事实,有意隐瞒诸多细节,对其强加“莫须有”的罪名。

更惊爆的是,丁文菁还将上海美宁计算机软件有限公司,也就是证券之星网站的主体列为第二被告送上了法庭。

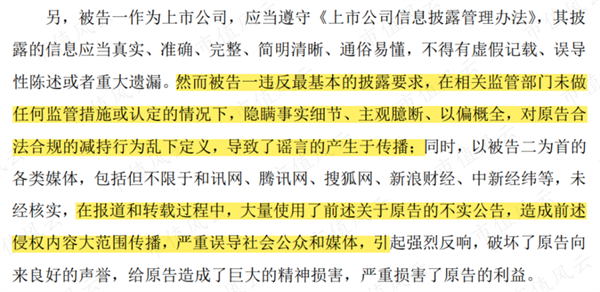

诉状称,以被告二为首的各类媒体,包括但不限于和讯网、腾讯网、搜狐网、新浪财经、中新经纬等,未经核实,在报道和转载过程中,大量使用了前述关于原告的不实公告,造成前述侵权内容大范围传播,严重误导社会公众和媒体,引起强烈反响,破坏了原告向来良好的声誉,给原告造成了巨大的精神损害,严重损害了原告的利益。

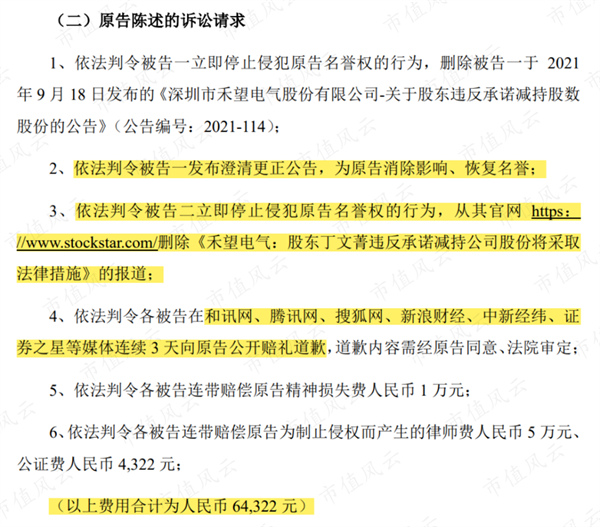

此外,丁文菁要求证券之星从其官网删除《禾望电气:股东丁文菁违反承诺减持公司股份将采取法律措施》,依法判令各被告在和讯网、腾讯网、搜狐网、新浪财经、中新经纬、证券之星等媒体连续3天向原告公开赔礼道歉,道歉内容需经原告同意、法院审定。

依法判令各被告连带赔偿原告精神损失费人民币1万元;依法判令各被告连带赔偿原告为制止侵权而产生的律师费人民币5万元、公证费人民币4,322元;(以上费用合计为人民币64,322元)、本案诉讼费由各被告承担。

6月21日,禾望电气披露最新诉讼进展显示,上海市徐汇区人民法院法院判决:驳回丁文菁的全部诉讼请求。案件受理费443元,由丁文菁负担。

夏泉波两次离婚两次割肉

谈及禾望电气与丁文菁之间闹出的巨大纷争,绕不开“命犯桃花”,两次离婚两次割肉的夏泉波。

夏泉波是禾望电气的“股肱之臣”,1978年11月出生,曾任艾默生网络能源有限公司工程师、项目经理。2008年加入禾望有限,历任禾望有限工程师、采购部总监、副总经理、董事等职,2020年10月26日离职。

夏泉波与韩玉、盛小军、柳国英是“艾默生系”成员,其中盛小军和柳国英系夫妻关系。禾望电气上市前,韩玉、盛小军、柳国英和夏泉波签订了一致行动人协议。解禁期过后,2021年4月,几人解除了一致行动人关系。

作为原实控人之一,夏泉波有过两段婚姻。2015年10月,夏泉波和“前前妻”曹媛媛离婚,并将其持有的禾望电气684.9万股股权分给了曹媛媛。按照禾望电气当前38元的股价,曹媛媛所持股份市值约为2.6亿元。

禾望电气上市后第二年的2019年8月,夏泉波又与前妻丁文菁离婚,并转让给丁文菁630万股股份,2021年通过非交易过户。禾望电气“杯葛”丁文菁发生在股份减持这档事儿上。

据禾望电气所述,丁文菁承诺这部分股份继续履行夏泉波作出的股份锁定、减持等承诺。之后,禾望电气从中登公司发送的股东名册中发现,截至2021年8月31日,丁文菁持有公司股份336.33万股,其推算丁文菁于2021年8月1日至8月31日期间累计减持了268.67万股,违反承诺,超额减持了合计174.17万股。

兹后,禾望电气向丁文菁发出了《违反承诺减持股份及限期纠正告知函》,告知其限期纠正及时补救,但丁文菁对上述违反承诺事项不予认可。2021年11月11日至11月19日期间,丁文菁无视禾望此前的多次督告,又减持了8500股股份。

至此,丁文菁共减持了禾望电气股份269.52万股,占其总持股的42.78%,较其减持承诺数量超出了183.02万股。

股东、高管高位密集套现

值得注意的是,丁文菁两次减持期间,禾望电气的股价都恰好处于阶段高位。几乎在同一时点,禾望电气股东夏泉波、吕一航,副总经理肖安波、财务总监陈文锋等都在此期间进行了减持。

据悉,夏泉波在2021年6月到8月减持了300万股,套现5027万元。随后在2021年9月27日至12月1日期间,合计减持了64万股,套现1568万元。

2021年12月29日,禾望电气股价盘中创出42.15元的上市新高。据统计,12月30日、12月31日,公司财务总监陈文锋、非独董刘济洲在接近40元的高位,分别减持了9.8万股和8.5万股。

时隔半年之后,陈文锋和刘济洲又进行了一波减持。据禾望电气最新公告,2022年6月13日公司高级管理人员陈文锋共减持公司股份7.35万股,占公司总股本为0.0168%。

2022年6月20日,禾望电气董事、高级管理人员刘济洲通过二级市场买卖,减持公司23万股,成交均价33.68元/股,减持774.64万元。

旺季不旺,业绩“平庸”

在股东、高管逢高密集减持的当口,这家“风光储第一茅”交出的业绩答卷却只能用“平庸”二字或中规中矩来形容,存在“旺季业绩不旺”的质疑。

碳达峰碳中和战略背景下,光伏、风电大基地已于2021年底正式启动。国家能源局数据显示,2021年光伏新增装机5488万千瓦,风电新增装机4757万千瓦。

5月12日,国家发改委表示,要大力发展新能源,在沙漠、戈壁、荒漠地区规划建设4.5亿千瓦大型风电光伏基地,8500万千瓦项目已经开工建设。第二批项目正在抓紧前期工作,加快构建新能源供给消纳体系。

2022年3月22日,国家发展改革委 国家能源局联合印发《“十四五”新型储能发展实施方案》。6月7日,国家发展改革委办公厅 国家能源局综合司联合下发《关于进一步推动新型储能参与电力市场和调度运用的通知》,支持新型储能可作为独立储能参与电力市场。

在风光储迎来政策利好的背景下,禾望电气交出的业绩答卷又是如何呢?

2021年报显示,公司实现营收21.03亿元,同比下滑10.03%;归属于上市公司股东的净利润2.79亿元,同比增长4.97%。

2022一季报显示,2022年第一季度公司实现营收4.60亿元,同比增长36.16%;实现净利润0.6697亿元,同比增长1.98%。

被指IPO前业绩“注水”

虽然上述业绩看上去有些差强人意,但这已经是近年最好水平了。向前追溯,这家风光储龙头业绩更差,市场围绕其上市前业绩或“注水”、蹭概念、资产高买低卖、频频中枪客户破产等质疑就未停息过。

禾望电气于2017年7月28日在上交所主板上市,发行股份6000万股,募集资金总额为8.016亿元,扣除发行费用后,募集资金净额为7.58亿元。

在IPO前,禾望电气就曾因应收账款过高,产品屡降价,并中枪破产客户而受到质疑。

招股书显示,2012年至2016年,禾望电气应收账款余额分别为34,678.28万元、44,470.45万元、58,995.24万元、86,678.38万元和90,212.76万元。

2017年5月31日,主板发审委2017年第81次会议召开,发审委对禾望电气提出问询,要求给出应收账款余额与应收票据余额较高的具体原因,是否会对发行人的业绩和持续经营产生重大不利影响。

上市第二年,禾望电气即出现了业绩“大变脸”。2018年仅实现归母净利润0.54亿,同比下降76.82%;2019年业绩依然低迷,实现净利润0.66亿元。

而在上市后,禾望电气每年都对应收账款和应收票据计提了不小的坏账损失。2017年至2021年前三季度,禾望电气累计计提了4.42亿的坏账损失。

屡屡“中枪”客户破产

在应收账款和应收票据较高,大额计提坏账损失的同时,屡屡“中枪”客户破产,特别是前五大客户之一,就显得有些蹊跷和耐人寻味了。

据第三方媒体统计,2017年上市至今,禾望电气发布了40余条与诉讼相关的公告,其中大部分是由于客户未如约付款产生的。

其中,大部分案件的结果出奇地一致,即:以被起诉客户破产告终,禾望电气“只好”计提坏账损失。

而这些“老赖”客户中,就包括公司曾经的前五大客户中的两家,即沈阳华创风能有限公司(简称“沈阳华创”)、北京万源工业有限公司(简称“北京万源”)。

2014年至2016年,沈阳华创和北京万源始终在禾望电气的前五大客户名单中。

此外,禾望电气还与华仪风能有限公司(简称“华仪风能”)也因2,878万元货款无法收回打起了官司。

2021年10月20日,禾望电气发布公告称,禾望电气就华仪风能拖欠合同款事项向华仪风能的债务人内蒙古四华风电设备有限公司、内蒙古四华新能源开发有限公司提起的代位权起诉被驳回。禾望电气无奈将华仪风能拖欠的1859.5万元货款及利息、受理费、保全费等全额计提了坏账准备。

看到这里,读者忍不住要问,五大客户里的两家都成了“老赖”,都计提了坏账,事先禾望电气就一点儿也不知情吗?多次“中枪”客户破产,这运气也是逆天爆棚了!

财务上,应收账款和应收票据会计入营收里面,禾望电气不断在讲“老赖”的故事,不断重复诉无可诉,只能减值的桥段,难免给人留下为了冲业绩,铤而走险与“老赖”合作的质疑。

高溢价收购资产低卖

孚尧能源成立于2014年,主营光伏发电和风力发电。就在被收购前夕,孚尧能源奇迹般的业绩大增。

2017年,孚尧能源实现营收2.7亿,是2016年的5倍,净利润同样也成倍增长。

2018年4月,禾望电气公告要收购孚尧能源科技(上海)有限公司51%股权,交易的对价为4.08亿元,溢价率高达830%,账面净资产仅仅9,000万的公司最终估值为8.36亿元。背后的卖家就是之后的禾望电气董事陈博屹与副总经理吴亚伦。

为此项收购,上交所发出了问询函,要求对高溢价进行说明。最后,经过一系列操作,禾望电气如愿收购了孚尧能源。此次收购也为公司带来了3.73亿商誉。

按照当时的业绩对赌协议,孚尧能源承诺2018、2019、2020年完成的营收分别为3.7亿元、7.08元、5.49亿元,净利润目标分别为1.0亿元、1.4亿元和1.7亿元。

事后证明,禾望电气高溢价收购孚尧能源只是花钱买了个寂寞,当然也为其2018年业绩提供了支撑。

当年,孚尧能源以106.59%的完成率贴线完成了业绩承诺。但2019年迅速“变脸”,那一年仅实现净利润4,516万元,完成率仅为32.26%。

进入到2020年,孚尧能源又被打折出售给原来的卖家。这次股东全部权益价值为人民币6.00亿元,协商确定51%股权的最终交易对价为3.06亿元,比原来的估值减少了2.36亿元。2020年之后,孚尧能源将被移出公司的合并报表。

彼时,陈博屹、吴亚伦在禾望电气已是高层管理人员,100%控股中伏能源,此时交易就变成了关联交易。如此一买一卖,就损失了1.02亿。期间,禾望电气也豁免了陈博屹、吴亚伦支付8,780万元的业绩补偿。

2022年4月8日,禾望电气发布公告称,陈博屹辞去公司董事职务,吴亚伦辞去公司副总经理职务。至今,吴亚伦和陈博屹已累计减持套现5,777万元。

9倍溢价收购关联资产,涉概念炒作

禾望电气的高溢价收购资产不止这一起。

2021年12月3日晚间,禾望电气突然发布了一则关联资产收购的公告。公告称,禾望电气的全资子公司深圳市禾望投资有限公司(简称“禾望投资”),拟以2,000万元从控股股东深圳市平启科技有限公司(简称“平启科技”)收购清纯半导体(上海)有限公司(简称“清纯半导体”)9.19%股权。

此次交易中,清纯半导体的整体估值达2亿,溢价率高达940.62%。为了让投资者们放心,董事长韩玉还承诺:若清纯半导体的估值低于2亿元,他将自掏腰包对上市公司进行补偿。

资料显示,2021年3月,张清纯与李敏、上海矽臻企业管理中心(有限合伙)、深圳市新甄半导体投资合伙企业(有限合伙)共同设立了清纯半导体。其中,张清纯作为清纯半导体的实控人,是清纯半导体主打的王牌。

张清纯具备高学历背景的同时,兼任复旦大学的特聘教授,还是上海市碳化硅功率器件工程技术研究中心的主任,拥有100多项美国及国际专利。

值得注意的是,禾望电气与清纯半导体存在关联交易情形。禾望电气实控人韩玉系清纯半导体创始股东新甄半导体的第一大股东。

早在2021年3月,清纯半导体成立之时,韩玉就已经入股新甄半导体,成本是只有1元/股的注册资本。

那么,清纯半导体实力又如何呢?

据介绍,清纯半导体是一家研发设计型公司,主要研发设计产品包括碳化硅二极管、碳化硅MOSFET等,现阶段目标公司产品属于研发阶段尚未形成销售。

截至2021年9月末,清纯半导体资产总额1914.53万元,负债总额-7.41万元,净资产1921.94万元,2021年前九月实现营业收入3.77万元,净利润-187.55万元。

清纯半导体成立不足1年,一共只有10个人。其中,5名研发人员中有3人是兼职,包括张清纯本人,和另外两名兼任复旦大学特聘教授的研发人员。

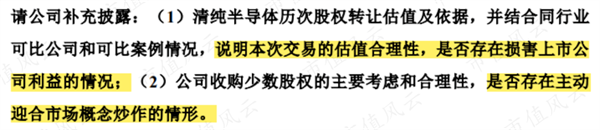

一家成立8个多月,尚未形成1分钱销售收入的新公司,估值达到2亿元,这不引起了投资者的普遍质疑,也火速引来了上交所的问询。

由于其成立时间短、规模小,上交所也要求禾望电气说明,清纯半导体是否具备基本生产经营条件和状态。

然而,禾望电气给上交所的回复更令人震惊。

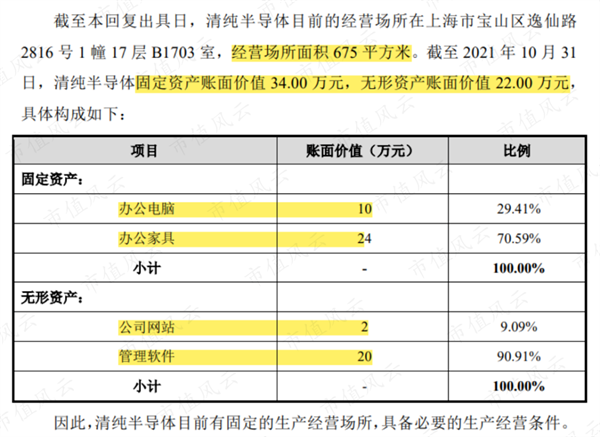

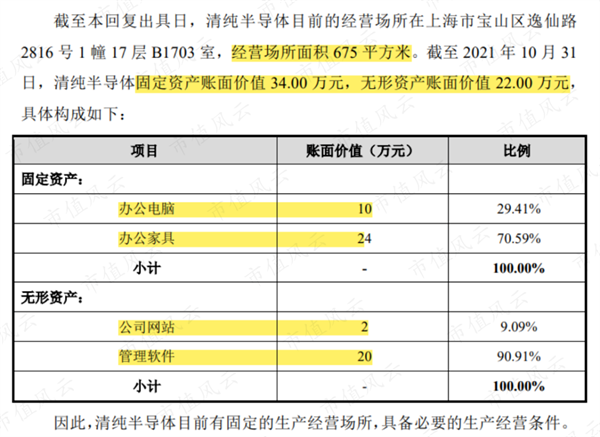

禾望电气回复称,清纯半导体在上海市宝山区租了一块675平米的办公室,然而,固定资产与无形资产总共才56万元!

其中,固定资产只有价值10万的电脑和24万的办公家具,无形资产也只有价值2万的公司网站和22万的管理软件,固定资产里没有一台研发设备。

对如此临时组建的公司和研发环境、没有实现1块钱商业化的公司,估值定到2亿元,不要太理想化,不要太侮辱投资者的智商。

对此,上交所也要求公司说明此次交易估值的合理性,以及是否存在迎合市场炒作的情形。

面对问询,禾望电气也给出了掷地有声的回复,大体可归结为,这个估值并不高,很合理。真是,所谓存在即为合理。然而,这起高溢价收购留给外界蹭概念、炒题材的质疑却很难消除。

券商积极推荐

“双碳”战略背景下,禾望电气的发展空间很大,方正证券、招商证券、广发证券、浙商证券、西南证券、中航证券和光大证券等7家机构积极推荐买入,给出2022年净利均值4.34亿元的预期,前景看似一片坦途。

然而,IPO前疑似业绩“注水”、高溢价收购资产低卖、大笔计提坏账、业绩平平旺季不旺、股东、高管高位集中减持套现、频频“中枪”客户破产、管理层人事变动频繁,禾望电气暴露的诸此问题无疑令其发展前景蒙上一层阴影,也给其未来发展带来一定变数。

对于禾望电气与丁文菁的诉讼进展,以及股东、高管减持情况,二季报、半年报业绩等,“草根光伏”将予以持续跟踪关注。

(图片来源:veer图库)