投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 三思策略

来源 / 三思策略

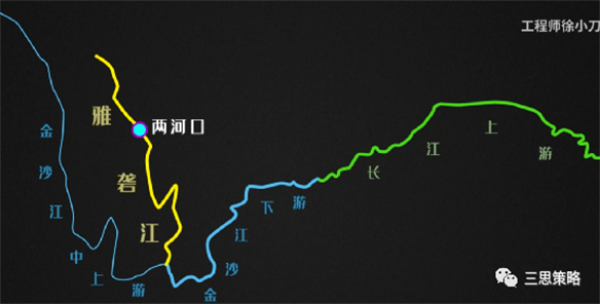

水电资源丰富的金沙江、长江和雅鲁藏布江,都是长江电力(SH:600900)的。

而雅砻江整体,则是归国投电力(SH:600866)和川投能源(SH:600674)共同持有(但这两家公司背后也有长江电力的影子)。

为什么水电行业会出现这种“划江而治”的局面呢?

一

要回答这个问题,先得回到水电的商业模式。

之前我们说过,水电是一个靠天吃饭的行业,将老天爷给的水气转换为电力,然后卖给电网。但问题是,“水气”的多少并不是可控的。

要是汛期水气太多,为了安全,水电站必须要下泄大量的水,产生所谓的弃水。

如果要减少弃水、提高水的利用率,那可以在修建水电站的同时,修建一个水库。

这样一来,在丰水期的时候,水库就能留住部分的“本该浪费掉的”弃水。等到了枯水期,再将这部分弃水放出去,提高发电量。

通过这样的层层截留,就能在一定程度上控制整条河流的水流量大小,实现削峰填谷,提高水电的利用率。

而且,越靠近上游的水库,它能够补偿到的水电站也就越多,性价比也越高。

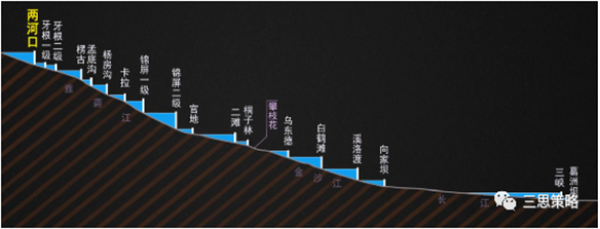

以雅砻江最上游的两河口水电站为例,它的年平均发电量为110亿度。同时,依靠巨大的水库,它能对下游的雅砻江、金沙江下游、长江额外补偿/提供225亿度、96亿度、20亿度的发电量,共计341亿度电。

不过,这里就有了“搭便车”的问题。上游修个大水库,每年的发电量‘也就’110亿度,只相当于给下游补偿的三分之一,颇有“牺牲自己成就他人”的奉献感。

这一问题有两种解决方式:一是上游水电站向下游水电站收钱,把补偿给它们的大头拿回来;二是干脆整条河流都归一家公司开发,让它们自己来补偿自己。

在国内实践过程中,通常选择第二种方案,也就是“划江而治”。

而像是雅砻江和长江(金沙江)这种超级大江,则是通过交叉持股的方式,来保证利益关系的一致性。

这也就不奇怪,为什么水电行业会出现“划江而治”的情况。而行业里也经常出现“按江来给公司估值”的方法。

但这一估值方式,可能还存在着一个盲点,那就是水电行业的规模效应。

河流上的水电站越多,意味着能蓄水调峰的水库也就越多,能提升水电的利用效率。

换句话说,通过提高河流的水电开发程度,不仅能(倍数)增加发电量和发电收入,还能提高公司的PB估值。而且水电站越靠近上游,建成后带来的收益也就越大。

二

具体而言:比如桂冠电力(SH:600236),它的经营范围是位于贵州、广西的红水河流域,水电收入占比7成多。

整个流域的可开发潜力在1200万千瓦左右,目前为止已经开发超1000万千瓦,开发基本完成。

虽然红水河的地理位置不如位于二三阶梯交界的雅砻江、金沙江和澜沧江(一个是“XX河”,其它是“XX江”),不过由于其水电的开发程度较高,让桂冠变成了一台稳定的印钞机,PB倍数也达到了3.1。

而作为水电龙头的长江电力,其经营范围位于金沙江、长江和雅鲁藏布江。这几个水电基地可开发潜力上亿千瓦,目前开发进度50%左右。

目前长江电力只拥有溪洛渡、向家坝、三峡、葛洲坝这四个位于中游的水电站。

但不久之后,更靠近上游的乌、白水电站将注入上市公司。像是民生证券之前的一篇深度研究,标题就直接是《4+2+N=?》。市场现在关注的,是“优质资产注入”的主题。

这也就不奇怪,以中游为主的长江电力,目前的PB倍数也不低,在2.9的位置。

至于说河流条件同样较佳的澜沧江流域,它基本归华能水电(SH:600025)所有。

整个澜沧江水电基地可开发潜力3000万,澜沧江中下游基本开发完成大概2100万千瓦,剩下上游1000万千瓦不到尚未开发。目前华能的PB倍数在2.4上下,还有进一步的上行空间。

而与金沙江交汇、处于长江水系上游的雅砻江,则是由国投电力和川投能源共同管理(但背后都有长江电力的影子)。雅砻江可开发潜力3000万千瓦左右,已经开发2000来万千瓦(约70%)。

其中,川投能源的收入以水电为主,占比7成多。但同时,公司还有部分光纤光缆业务。而国投电力的水电收入和火电差不多,占比各4成多。由于其他业务稀释了水电的较高估值,两家公司的PB倍数都在1.6左右。

剩下的部分流域,则都有运营主体主要靠火电赚钱的问题,水电不够纯粹。

比如说负责开发怒江的大唐发电(SH:601991),水电收入占比一成不到;开发大渡河、东北水电基地、帕隆江的国电电力(SH:600795),目前水电收入占比仅有4%;负责黄河流域的中国电力(HK:02380),水电收入占比为15%。

(图片来源:veer图库)