投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 郑丹

来源 / 中国石油石化

700多家化工厂破产、中小企业倒闭率同比增加56%、多家企业濒临破产拍卖……五一过后,化工行业传来很多坏消息。而这背后,是化工原料价格的集体上涨。

涨涨涨!

涨涨涨!多家机构的数据显示了这波“涨价潮”。

ICIS信息部高级总监戚敏表示:“从我们的跟踪及统计的数据来看,今年以来涨幅最大的前三种化工品分别是丁二烯、甲苯、PTA,涨幅分别为144%、37%、36%。以ICIS跟踪的化工品来计算,上涨的产品占比达到了75%。”

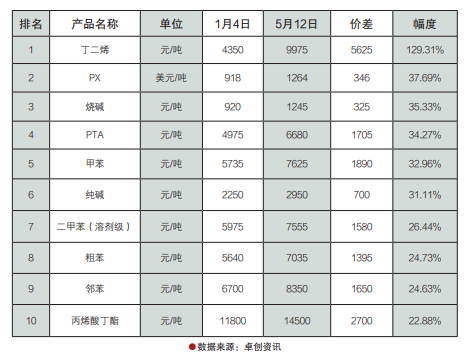

卓创资讯研究院张凤制作的表格列出了今年1月4日到5月12日价格涨幅排名前十的产品。

信达证券的一份报告显示,4月29日价格与年初相比较,基础化工原料在今年大部分表现出了明显的上涨,仅有己内酰胺、MEG、醋酸等少数品种价格没有上涨。

“涨价潮”来风波起,多家化工企业做出反应。

5月6日,巴斯夫发布消息称,其向欧洲、中东和非洲地区客户发布供应聚醚多元醇和基于这些多元醇的聚氨酯系统料的不可抗力声明。

“俄乌战争使俄罗斯国内化工企业的正常生产受到影响,位于俄罗斯的国际石油巨头纷纷停产或者撤出,国际化工产业链供应链被破坏或中断。”上海外国语大学中东所能源项目主任潜旭明表示。

在巴斯夫之外,欧洲、美国和亚洲的多家化工企业(陶氏、汉高、SK、可乐丽、旭化成等)也深受这波“涨价潮”的影响,纷纷发布不可抗力或者涨价声明。更为严重的是,化工原料“涨价潮”很快波及我国国内。业内人士分析,海外化工龙头的供不应求和高位运行会传递到国内的化工市场,最终形成多米诺效应,化工原料的持续涨价已经箭在弦上。

国际油价……

谈及这一轮化工原料价格高位运行的原因,多位分析师指出,这与俄乌局势以及由此引发的国际油价走高直接相关。“原油价格大幅攀升增加了下游化工原料的生产成本,从而推高了其价格。从表格中涨幅排名前十的产品来看,主要为原油系产品。”张凤说。

“涨”声一片,尤以丁二烯涨势最强。

“丁二烯是裂解装置的副产品,目前裂解装置偏好更为经济的轻质进料,使丁二烯的产出进一步受到下压,影响可能在10~15%,这成为其涨幅较大的主要原因。去年至今年一季度,美国装置运行不稳,亚洲对美出口,使得本土供应进一步收紧。”ICIS分析师孙黎佳表示。

在丁二烯之外,PX、烧碱、PTA、甲苯的涨幅均超过30%。

在ICIS分析师黄丽芳看来,PX价格近期维持高位运行,是受到亚洲PX整体供应偏紧、4-5月是亚洲PX装置检修高峰期和美国汽油需求旺盛的影响。目前,美国汽油对高辛烷值的需求以及更好的利润导致更多二甲苯进入汽油调和池,用于生产PX的量有所减少。美国PX产量同步减少,亚洲出口至美国的需求较好,进一步收紧了亚洲的PX供应。

专家指出,从国际来看,俄乌局势的持续升级使得全球能源、粮食等大宗商品的价格出现明显波动。同时,全球通胀水平上升助推了化工原料价格的集体上涨。从国内来看,截至5月上旬,国内多家化工大厂停车检修或短暂停产,造成约500万吨产能“蒸发”。

“近期,国内散发式疫情多发,需求承压,油品的需求走弱,出现胀库,炼化一体化企业不得不减产。亚洲地区的裂解装置普遍减产,多数在8-9成负荷运行,个别极端减产至6成。”孙黎佳说。

化企扛不住?

“高价的原油影响了所有的化工企业,包括‘三桶油’,但影响程度各异。”孙黎佳说。

据ICIS统计,“三桶油”在4月因装置停车、降负所损失的PP、PE产能分别约占全国总产能的24%和35%。下调装置开工率,缓解了3月开始的国际油价飙升带来的成本压力。

“拥有更多油气资源布局的企业的主动性相对更大一些。在前期油品利润良好的情况下,可以抵消部分化工板块的压力,减产幅度可能略小于需要外采石脑油的企业。”孙黎佳表示。

上海石化一内部人士向本刊记者透露:由于上海石化是炼化一体化企业,近期化工原料出现小幅上涨,对企业来说是增加盈利空间的机会,原料涨价对企业生产成本影响不大。

与大型炼化一体化企业相比,受到这轮“涨价潮”影响较大的是处于中游的中小企业。

“此类企业的特征在于数量较多,单个企业产能较小且同质化竞争较为明显,如纺织、印染、不饱和树脂等行业。”ICIS分析师张稷明说,“纺织行业近期开工率低于往年同期近10~15个百分点,不饱和聚酯低于往年同期近20个百分点。”

根据ICIS统计,因为原料涨价和开工不足,超过半数的化工行业上述中小企业现金流较为紧张,甚至只能维持3-4个月。

涨势汹汹的原料价格,成为企业关注和行业所忧。

“目前,原料价格的高涨确实会影响行业短期的表现,但不会根本动摇我国石化行业的快速发展趋势。”戚敏表示。

对于中小型化工企业,应该如何避免价格风险呢?

在ICIS分析师陆丹看来,产品定价方面,丁二烯下游企业可以考虑如何将原料价格和成品价格更好地挂钩,如成品销售价格公式引入部分原料采购的计价公式。企业应该审视采购的合约计价模式,如今年二季度需求外强内弱明显,导致人民币价格倒挂美金价格,叠加人民币大幅贬值,因此美金计价合约成本要显著高于人民币计价成本。企业可以考虑打通出口业务链条,灵活优化资源配置,进一步扩大产品收益。

针对PX生产企业,张稷明指出,今年,除中国以外全球出行复苏明显,目前PX产量因汽油高利润而受限的情况或将持续。叠加后续高油价和需求复苏预期,PX价格或将在8月出现年内最高位。

二季度,原料价格走势如何?中国石化联合会一季度行业运行报告指出:就当前市场走势判断,二季度基础化学原料市场需求将保持相对疲软,价格上涨动力将有所放缓。

(图片来源:veer图库)