投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 孙旭东

来源 / 证券市场周刊

川投能源(SH:600674)2021年度利润分配预案为:拟向全体股东每10股派发现金红利4元(含税)。合计拟派发现金红利17.62亿元(含税)。资本公积金不转增,不送股。

以5分制进行评价,我给这一预案打3分。

川投能源2021年度的派息率为57%,比上一年提高了约4个百分点。在归属于上市公司股东的净利润(下称“净利润”)同比减少了2.35%的情况下,川投能源的现金分红比上一年还增长了5%,看上去已属难得。

进一步分析,我们可能会越发觉得川投能源增加分红不是一件容易的事情。简单地说,公司的有息负债比上一年增长了45.26%,而包括货币资金和结构性存款在内的资金反而减少了8.92%。

随之而来的问题是,川投能源做了什么事情导致了这样的局面?请看年报中的陈述:

2021年,川投能源在电力主业发展上持续发力。一是持续保障雅砻江、大渡河流域建设项目按计划推进,助力杨房沟电站4台机组、两河口电站5台机组相继投产发电,促成孟底沟水电站核准,公司2021年度权益装机成功突破千万千瓦;二是在股权投资方面硕果累累,三峡能源于6月10日成功实现A股上市交易,为公司带来巨大潜在收益;三是公司以战略投资者身份投资超17亿元入股中广核风电项目,进一步拓展了公司在清洁能源行业的发展空间;四是完成了亭子口公司20%股权和玉田公司71%股权的收购工作;五是奋力推进金沙江银江水电站的开发建设,全年累计投资进度、工程形象进度均超额完成预期目标,提前一年实现大江截流;六是成立了攀枝花新能源公司,开启了公司在风电光伏发电领域的自主发展征程。

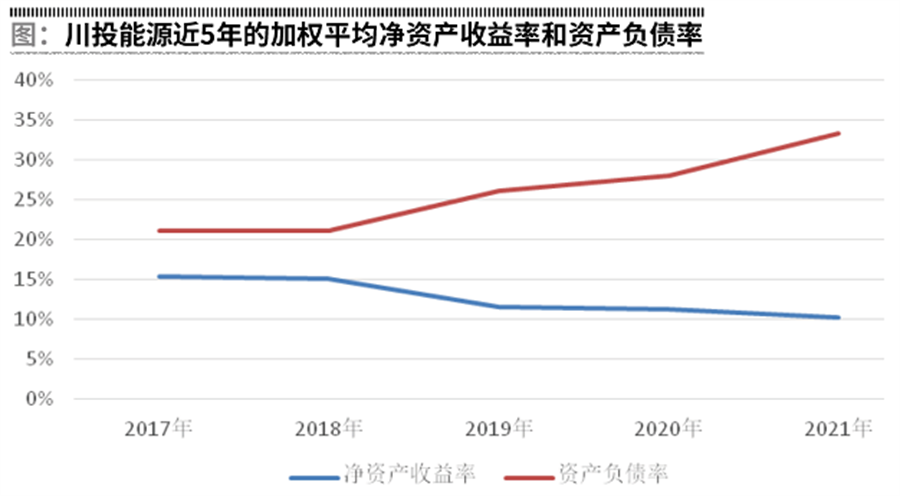

川投能源称“在股权投资方面硕果累累”,然而,公司的财务数据却并不好看——近年来,资产负债率持续上升,而净资产收益率却节节下降。

在点评川投能源前两年的利润分配预案时,我曾发表过这样的感想:

思索再三,我还是希望川投能源能够高分红,如果能因此而使得公司稍微放慢资本支出的步伐就更好了。

对净资产收益率连年下降的公司,我觉得一方面要关注其投资项目的质量,另一方面也会希望公司加大现金分红的力度。

现在看来,川投能源固然是加大了现金分红的力度,但并未放慢资本支出的步伐,其投资项目的质量也还是不那么让人放心。

在上一年的点评中我分析了川投能源将要投资的亭子口公司,认为这家公司盈利能力低下,属劣质资产——这也是很多投资者的共识。然而,胳膊终究是扭不过大腿,川投能源还是收购了亭子口20%的股权。

翻看川投能源2021年的年报,亭子口2021年实现净利润2.73亿元,比上一年(1.90亿元)增长了43.48%。这让我大吃一惊,莫非,这还真是不错的一家公司?

我又查阅了一下亭子口公司2020年度的审计报告,发现其中显示其2020年的净利润为1.48亿元,与川投能源年报中披露的数据不一致。

翻过头来我又查看川投能源年报中的相关数据,发现按权益法下确认的亭子口公司投资收益仅为543.22万元——以川投能源持有20%股权推算,对应的亭子口公司的净利润仅为2716.10万元。

考虑到川投能源收购亭子口公司的股权是在2021年年中进行的,因此2716.10万元并非全年的净利润。我在川投能源年报中没有查到亭子口公司20%的股权是什么时候交割的,不过,按此前相关公告,“甲、乙双方同意在本协议生效后的30日内进行股权交割。”而川投能源股东大会批准该交易的日期为2021年5月20日,按此推算,交割应该在上半年即可完成。那么,川投能源理应享有亭子口公司2021年下半年20%的利润,只有区区543万元?!

亭子口公司虽说盈利能力低下,好歹还是盈利的。2021年,川投能源还收购了一亏损累累以至资不抵债的公司——四川玉田能源发展有限公司(下称“玉田公司”)。

据披露,截至2020年末,玉田公司总资产9.49亿元,净资产-3562.65万元,2020年收入8472.29万元。2018-2020年三年净利润分别为-2201.15万元、-1406.92万元及-1714.03万元。

因为玉田公司资不抵债,川投能源以1544.82万元即收购了其71%的股权,但同时还得承接大股东债权6.79亿元,合计付出6.94亿元。

川投能源认为,“根据玉田公司近3年财务数据和历史以往经营情况,按中性方案测算,本项目内部收益率为5.24%。”5.24%的内部收益率,比川投能源长期借款的利率(3.5%—4.8%)高不了多少,投资这样的项目,川投能源的净资产收益率又怎么可能不下降?!

根据川投能源2021年度股东大会的会议资料,“截止2021年末,公司本部带息债务余额为112亿元。预计在2022年底,本部带息债务余额约为176亿元。”由此来推测,川投能源未来仍将大展拳脚进行投资。

说实话,我已经在担心川投能源未来可能遭受财务风险了。2022年第1季度,川投能源的净利润同比下降了13.69%,公司方面列举了三条原因:一是来自参股公司的投资收益同比减少2000.72万元,二是子公司田湾河因因仁宗海大坝治理1-3月发电量、营业收入减少,减少利润总额3944.83万元,三是母公司财务费用同比增加3001.77万元。

要知道,川投能源第1季度母公司报表中的财务费用只有1亿元,而公司制定的预算为全年公司本部的财务费用为5.74亿元——也就是说,未来三个季度母公司财务费用对公司利润的影响会更大。

(图片来源:veer图库)