投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 王能全

来源 / 全说能源

在2022年5月9日刊发的“从俄乌军事冲突谈对能源安全问题的再思考--之三:美国的能源安全问题”一文中,我们指出,与全球能源市场的高度一体化,虽然给能源独立并成为石油、天然气和煤炭等主要能源产品净出口国的美国,带来了能源安全问题,但与全球能源市场的高度一体化,更为美国带来了强大的能源产业,其中炼油行业最有代表性。依据美国能源信息署和石油输出国组织的统计数据和资料,本文将简要介绍当前美国炼油行业的经营情况。从这些数据和材料中,我们可以看出,无论是炼油能力的利用率还是炼油毛利,美国都处于世界最好的水平,石油行业的大进大出,带来了美国炼油行业世界最强的市场竞争能力;与此同时,通过这些数据和材料,我们还可以看到当前全球的石油需求正从新冠疫情中恢复以及炼油行业正在进入一个景气阶段。

当前美国的炼油能力

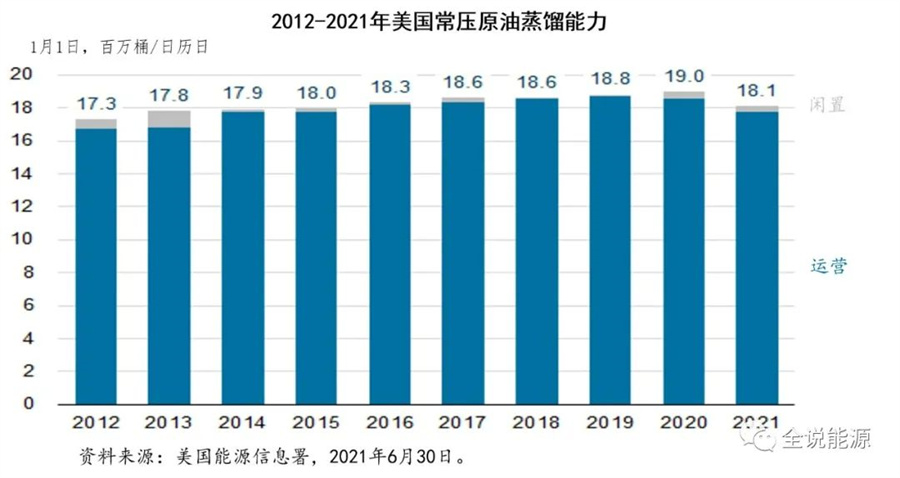

2021年初,作为炼油产能的主要衡量指标,美国可运营的常压原油蒸馏能力总计为1810万桶/日,比2020年初的1900万桶/日,减少了80万桶/日,下降了4.5%。

2021年初,美国(不包括美国海外领地)可运营的炼油厂(包括闲置和运营的)数量为129家,2020年初为135家。

2019年,位于宾夕法尼亚州费城的能力为33.5万桶/天的费城能源解决方案公司(Philadelphia Energy Solutions,PES)炼油厂发生重大事故,炼厂关闭。

此外,由于新冠疫情带来的油品需求下降,加之可再生柴油产量的不断增加,2020年美国有五家炼油厂关闭,关闭的炼油能力合计为46.6万桶/日。

随着过去十多年里美国国内原油产量的增加,以API比重衡量的美国国内原油平均密度变得越来越轻。美国拥有大量二次加工能力的炼油厂,尤其是在墨西哥湾沿岸的炼油厂,可以处理密度更重的原油,这些原油具有较低的API比重以及更高的硫含量。此外,许多美国炼油厂(尤其是墨西哥湾沿岸的炼油厂)还拥有地理位置上的优势,可以利用美国国内不断增加的原油产量。正是在这一背景下,使得美国加工原油的平均加权API2020年增长至33.0,而2019年为32.9,2015年为31.5,2011年为30.4。

原油加工时,较轻的原油(API比重较高)可以产生更多更有价值的石油产品,如汽油、石脑油、馏分燃料油和航空燃料。因此,轻质原油的价格往往高于重质原油(API比重较低),重质原油生产更多的沥青和残余燃料油,价格往往较低。二次加工装置,如催化裂化、催化加氢裂化和加热裂解(或焦化)装置,使炼油厂能够将重质原油的低价值渣油转化为更高价值的产品。美国基准原油西德克萨斯中质原油(WTI)的API比重约为40,美国许多炼油厂以折扣价进口大量重质原油,以便使用二次加工装置生产出高附加值的产品。

美国的炼油利用率和毛利均处于世界最高水平

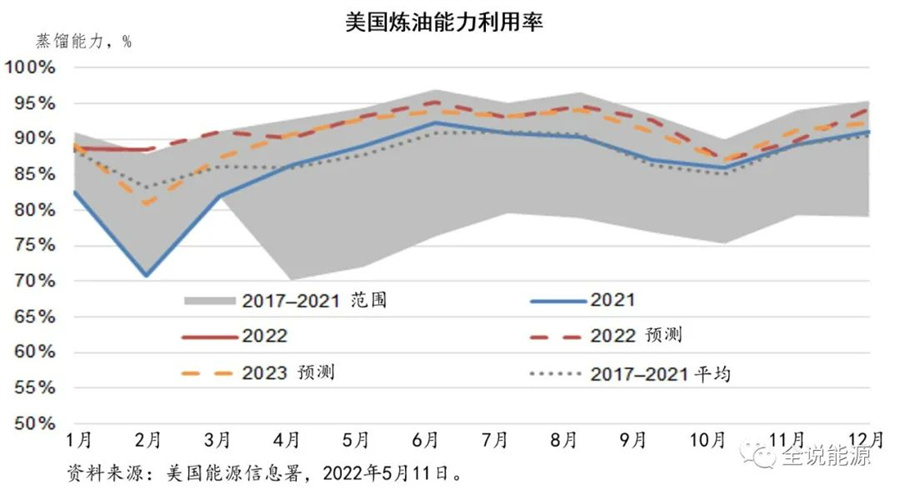

在2022年5月的《短期能源展望(STEO)》中,美国能源信息署预测,今年夏天,美国炼油厂的月平均利用率将达到95%,以应对汽油、馏分燃料油和航空燃油等产品价格的走高和裂解价差的扩大。

裂解价差,是原油价格与成品油批发价格之间的差值,行业参与者用它来评估炼油企业的利润率。美国能源信息署认为,汽油、馏分燃料油和航空燃油的价格将在5月份后开始下降,因为4月份的炼油厂维护季结束后,成品油的产量增加,将减轻当前市场的价格压力。尽管今年夏季炼油厂加工量会增加,油价将下跌,但美国能源信息署认为,整个夏季燃油批发价格和裂解价差仍将远高于历史水平。

2022年4月份,美国炼油厂的利用率为可运行产能的90%,美国炼油企业的维护通常在2月至4月期间进行,因为意外炼厂停产导致原油加工量相对较低,4月份的炼油利润快速增长。预计,5月份炼油的利用率将上升到93%,6月份将升至95%,2022年第三季度为平均94%。

随着美国汽油需求的增加,炼油厂的利用率通常在夏季上升。除了这种经常性的季节性趋势外,今年美国国内和全球石油产品库存的下降,也为炼油商提高炼厂的利用率和加工量带来了动力,以满足成品油需求的增长。石油产品的低库存,再加上俄罗斯与乌克兰战争和相关的制裁,带来了油价的迅速上涨,推动炼油企业提高加工量。以美国西德克萨斯中质油(WTI)为基准计算的美国3:2:1炼油厂裂解价差,2月至4月增加了100%以上。

美国能源信息署所称的3:2:1炼油厂,指的是美国典型的炼油企业,这类炼厂每加工三桶原油,可以生产出两桶汽油和一桶馏分燃料油。

美国能源信息署预计,炼油厂的利用率将达到近95%,接近美国炼油企业今年夏天能够持续维持的上限。与此同时,6月份美国炼厂的原油加工量可能达到1680万桶/日的高点,不过这一高点仍低于2018年6月创下的1770万桶/日五年(2017年至2021年)高点。

美国能源信息署还预计,美国主要成品油产量在整个夏季将低于五年的最高水平。出现这一情况的原因在于,2020年几家炼油厂关闭和改造后美国整体炼油能力的下降,这些炼油厂的关闭很大程度上是由于2020年新冠疫情大流行带来了车用燃料需求的减少。此外,还有其他因素也导致美国炼油产能的下降,例如,费城能源解决方案公司炼油厂因为2019年的爆炸而关闭。新冠疫情大流行以来,世界其他地区的炼油企业也面临类似的压力,从而带来了全球炼油能力的下降,导致目前全球石油产品的库存较低,裂解利润增加。

根据石油输出国组织2022年5月12日出版的2022年5月份《石油市场月度报告》,以WTI计价,美国墨西哥湾沿岸炼油企业的利润率,连续第五个月大幅上升。除石脑油外,所有成品油产品均表现出积极的市场表现,尤其是馏分燃料油。与上个月观察到的情况类似,美国的炼油行业经济效益出现了罕见的大幅跃升,这在很大程度上受到了产品出口增长的影响。由于地缘政治紧张,人们担心随着欧洲石油产品流动方向的变化,成品油供应会收紧,从而带来了美国成品油的市场套利,尤其是柴油。此外,随着美国国内人员流动的恢复,美国墨西哥湾沿岸炼油企业的利润来源中,汽油是主要的增长驱动因素。

根据初步估计,2022年4月份美国炼油厂的加工量出现了反季节性的增长,每天增加了19万桶,这一增长主要原因是由于一些美国的炼油厂,为抓住欧洲和南美强劲的油品需求,结束维修后努力尽快恢复正常生产所导致的。2022年4月份,以WTI计价,美国墨西哥湾沿岸炼油企业的平均利润率为39.86美元/桶,按月增长10.57美元/桶,按年增长24.38美元/桶。

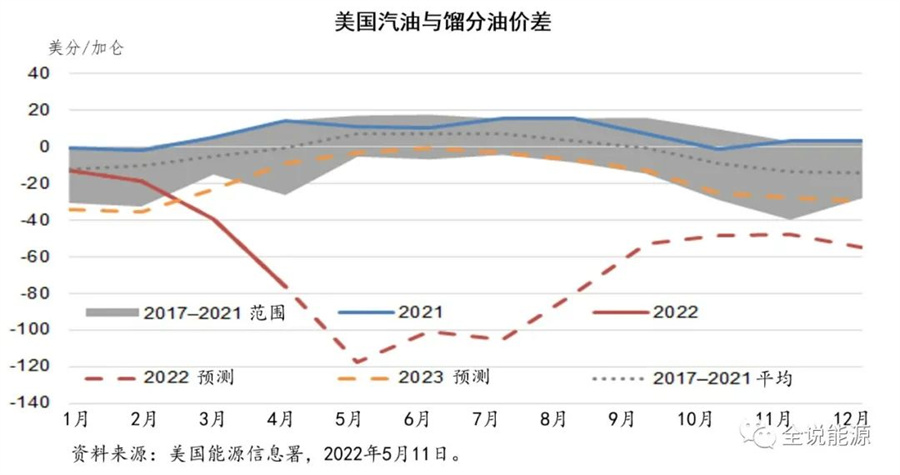

馏分燃料油是当前美国炼油企业最赢利的产品

2022年3月和4月,虽然原油价格大涨,但汽油、馏分燃料油和航空燃油的裂解价差都有所增加。2022年2月至4月,以WTI计价的美国汽油现货市场月平均裂解价差,每加仑上涨了0.36美元,馏分燃料油的裂解价差上涨了0.94美元/加仑,航空燃油裂解价差上涨了1.04美元/加仑,这些价差水平远高于4月份典型的季节性裂解价差,其中汽油裂解价差比五年平均水平高68%,喷气燃料和馏分燃料油裂解价差甚至更高,分别为五年平均水平的276%和221%。2021年,汽油和馏分燃料油的裂解价差已高于常年的平均水平,反映出成品油的库存持续减少,随着俄罗斯与乌克兰战争的爆发,裂解价差急剧增加。

自2022年2月份以来,汽油、馏分燃料油和航空燃油的价格都大幅上涨,但汽油的涨幅相对低于航空燃油和馏分燃料油。美国的夏季驾驶季节,通常带来车用汽油相对于馏分燃料油的较高价格。由于取暖油需求增加,以及农业对柴油的需求增加,馏分燃料油的价格通常会在秋季和冬季恢复溢价,而汽油需求则会季节性下降。然而,目前市场上较低的全球馏分燃料油库存,使得今年夏天出现了相反的价格信号,馏分燃料油批发价格远高于汽油价格。

炼油厂可以在一定程度上,调整从每桶原油中生产的汽油或馏分燃料油的相对产量。不过,基于现有美国炼油企业的设备和配置,以及可以加工的原油等级组成,汽油或馏分燃料油的相对产量受到炼油厂的设备物理限制。在《短期能源展望》的预测中,美国能源信息署认为,美国炼油企业能够在多大程度上调整不同种类成品油的产量,存在着很大的不确定性。

总体上看,美国能源信息署认为,美国炼油厂将最大限度地提高每桶原油的馏分燃料油产量。2022年,美国炼油行业的馏分燃料油平均产量将占到每桶原油的31%,约等于2019年的馏分燃料油产量,这是自2014年以来的最高水平。2020年,由于新冠疫情带来的炼油厂利用率下降和航空燃油消耗量的大幅下降,美国馏分燃料油的产量也出现下降。

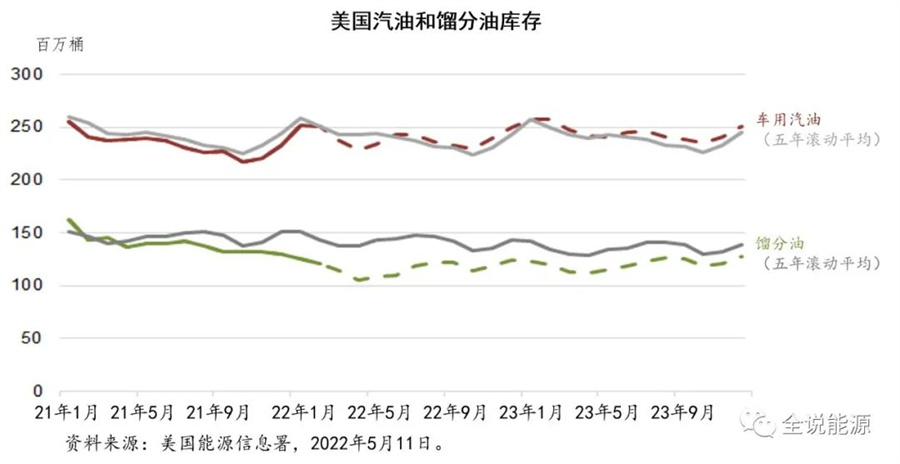

美国能源信息署认为,即使汽油库存已经高于平均水平,美国炼油厂利用率的提高,仍将有助于汽油库存的增加,因为更高的馏分燃料油利润率有助于提高炼油厂的利用率。在与4月份《短期能源展望》同时发布的《夏季燃料展望》中,美国能源信息署预测,今年夏季的汽油产量增加,加上仅接近平均水平的汽油需求,将有助于汽油库存的增加。预计,2022年7月份美国的汽油库存将高于平均水平,这将给2022年下半年的汽油价格带来下行压力。不过,美国能源信息署指出,这一预测存在很大的不确定性,包括原油价格未来变化的风险、意外的地缘政治事件或额外的计划外炼油厂停运,例如,与风暴或其他机械故障有关的炼厂停运等等。

与汽油库存增长形成对比的是,美国能源信息署预计,全球对馏分燃料油的高需求将减少美国馏分燃料油库存的增加,使其低于预测的范围。全球对馏分燃料油需求的不断增长,可能会继续鼓励美国炼油厂提高利用率,特别是对俄罗斯能源出口的制裁和抵制,会将俄罗斯炼厂的馏分燃料油挤出市场。与此同时,尽管炼油厂有财务动机保持更高的产能利用率,但由于美国炼油整体生产能力的下降意味着,只要对馏分燃料油的需求保持高企,馏分燃料油的价格将会上涨,库存会持续下降。

(图片来源:veer图库)