投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 邹杨

来源 / 能源严究院

半个多月前,光伏背板巨头中来股份(300393)的一则公告将“技术来源方”——内蒙古兴洋科技有限公司(下称“兴洋科技”)推至聚光灯下。

3月15日,中来股份发布公告称,公司与太原市人民政府、古交市人民政府签署《战略合作与投资协议》,拟在山西省古交市投资年产20万吨工业硅及年产10万吨高纯多晶硅项目,投资总金额预计为人民币140亿元。

这是中来股份首次布局上游工业硅及多晶硅领域。但该公司的资金和技术实力,以及大额投资的商业合理性很快遭到质疑。

公告发布仅仅两天后,深交所很快向中来股份发出问询函,核心问题聚焦于拟投项目资金来源,拟投项目对公司现有业务和现金流的影响,以及拟投项目的人员、技术储备等。

在回答问询函时,中来股份对外披露了其多晶硅“野心”。该公司并未如之前高调宣布布局多晶硅的新玩家一般选择已经成熟的改良西门子法,而是冒险地涉足更高技术难度和门槛的硅烷流化床法颗粒硅技术路线。

事实上,中来股份并不掌握颗粒硅技术,它在公告中称这次投资项目的“技术来源方”为国内科技企业,称该企业从2017年起逐步完成硅烷生产车间和多晶硅裂解车间的建设,完成了小试和中试。

根据业内人士推测,中来股份公告中提到的“技术来源方”应是兴洋科技,后者的技术实力成为前者多晶硅“豪赌”中最大的变量。

在回复问询函的公告中,中来股份提及技术风险时指出,“虽然技术来源方有前述技术的积累,但是尚未进行规模化量产,中试技术是否能够顺利实现规模化量产仍存在一定的不确定性”。

兴洋科技是谁?它的技术实力如何?作为内蒙古“煤都”的明星企业,面对多晶硅这个“香饽饽”,它又为何“志不在此”?

兴洋是谁?

当中来股份董事长林建伟在项目合作协议书上签字时,他或许已经想到,这次投资必然会在行业内引起热议。

根据协议,上述项目拟按照“整体规划、分期实施”的方式建设,第一期拟投建年产20万吨工业硅及年产1万吨高纯多晶硅项目,第二期拟投建年产9万吨多晶硅项目。

按照中来股份的规划,多晶硅二期项目要到2025年建设、2026年底投产试产。

尽管古交项目要到多年后才会动工,颗粒硅量产能否顺利投产仍是未知数,但凭借一纸协议,中来股份似乎已跻身“颗粒硅”概念股行列。

截至目前,国内仅有保利协鑫及陕西天宏掌握硅烷流化床法制备颗粒硅并实现量产。今年3月,保利协鑫国内首个2万吨级颗粒硅模块化项目全部投产。

一位业内人士称,保利协鑫在实现颗粒硅量产上投入了近十年的研发周期和不菲的研发经费,中来股份进军颗粒硅的最大障碍可能就是技术壁垒。

显然,中来股份也意识到自身在硅料方面的“竞争劣势”。

它在公告中称,“公司布局该产业较晚,前期未涉足过硅料产业,且技术转化为规模化量产并在量产线上仍然保持较好的产出表现仍存在一个较长的过程,技术确定性的领先性尚须时间印证,公司可能处于硅料行业内技术竞争绝对优势无法确保。”

中来股份进一步表示,“未来若遇到此类情况,公司可能会调整投资策略选择更合适的工艺路线,延长投资周期”。

不过,从公告中可以看出,中来股份已经开始为进军颗粒硅领域做了准备。

今年3月初,中来股份与兴洋科技签署了《专利授权意向协议》,双方就专利授权进行了意向性约定。根据协议,后续硅料项目实施主体将与兴洋科技将正式签署《专利授权协议书》。

兴洋科技成立于2014年8月22日,注册资本19965万元,是一家从事硅材料的研究、制造、销售于一体的科技公司,坐落于内蒙古鄂尔多斯市准格尔经济开发区。

兴洋科技的成立是为在当地落地一个年产3000吨级电子新材料硅烷项目。该项目一期工程于2015年7月开始建设,总投资1.997亿元,于2017年9月试生产。

根据公开报道,兴洋科技在上述硅烷项目立项时,还配套了一个375吨粒状多晶硅项目。该公司曾对外宣称,采用硅烷法制作工艺生产的多晶硅成本相对于传统的西门子法可以节约50%。

当地政府对兴洋科技寄予厚望,把它列为鄂尔多斯市重点扶持企业。准格尔旗2020年政府报告中提到,“积极推动久泰能源、兴洋科技两家公司上市”。

2020年底,在鄂尔多斯市人民政府关于市政协四届三次会议第005号提案的答复函中再度提及,要积极推动企业上市挂牌,兴洋科技就在名单中。

事实上,早在2016年,准格尔经济开发区就曾提出,要围绕新能源,以兴洋科技为依托,以引进更多相关的项目,将其做成一个集群产业,“让多晶硅这个本该产自北方销往北方的产业,在准格尔经济开发区扎根结果”。

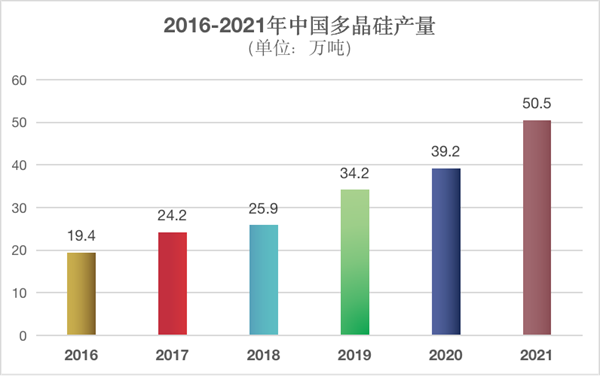

这一年,中国多晶硅产量为19.4万吨,同比增长17.6%;进口多晶硅超过14万吨,同比增长20.6%。当年,硅料龙头保利协鑫录得净利润约22亿元。

彼时,多晶硅生产工艺仍以传统改良西门子法为主,颗粒硅尚未出现在大多数厂商的视野之中。REC与天宏的合作项目经过2年建设仍未投产,保利协鑫6年颗粒硅研发似乎也陷入瓶颈。

近几年来,伴随着全球能源低碳转型的大势,多晶硅产业发展迅速。2021年,多晶硅产量突破50万吨,同比增长28.8%。

下游极速增长的需求也让多晶硅的价格飙涨。根据中国有色金属工业协会硅业分会4月6日公布的数据,本周国内多晶硅价格仍在25万元/吨左右的高位。

过去一年,多晶硅生产厂商更是赚得盆满钵满。数据显示,2021年,保利协鑫收获净利润50.84亿元,扭亏为盈。

通威股份发布业绩预增公告称,今年一季度净赚49-52亿元,与上年同期相比增加 40.53-43.53亿元,同比增长 478%-514%。

此外,大全能源实现净利润57.24亿元,同比增长448.56%;新特能源实现净利润49.55亿元,同比增长680.88%。

这两年,多晶硅产业或许是光伏产业链最赚钱的行业。

但多晶硅行业并非兴洋科技的“主战场”,这家被当地政府极为重视的新兴科技公司未在粒状多晶硅产业上有实质性动作。

相反,去年8月,兴洋科技将触角伸向电子级高新硅基材料,计划投资1.2亿元建设年产1200吨芯片电子级高新硅基材料项目,计划于2022年9月投产。

电子级高新硅基材料是制造电子芯片必不可缺的原材料,从芯片生产到最后器件的封装,几乎每一个环节都离不开电子气体,电子气体被称为半导体材料的粮食和血液,长期被国外垄断,是目前中国芯片产业发“卡脖子”材料。

上述业内人士分析认为,兴洋科技有颗粒硅技术的相关专利,也进行了小试和中试,但并不代表它能够量产,归根结底可能还是技术实力达不到大规模量产要求。

如今,兴洋科技决定将它在颗粒硅上的专利技术授权给中来股份使用。

这或许也意味着,当地政府寄予厚望的“让多晶硅在准格尔经济开发区扎根结果” 将落空。

谁的兴洋?

工商注册资料显示,兴洋科技的法定代表人为陶刚义,拥有公司10%股权。他是该公司包括“颗粒状多晶硅生产流化床”在内33项专利的主要发明人。

不过,兴洋科技的实际控制人为邵雨田,拥有公司40%股份;另外两大股东分别是冯江平和林富斌,各持有公司25%股份。

兴洋科技实际上更像是一家家族企业,邵雨田及其亲属拥有公司的绝对控制权。其中,冯江平应是邵雨田的妻弟,林富斌则是邵雨田的连襟。

此外,该公司主要人员中的邵奕兴则是邵雨田的儿子,林青青则是林富斌的女儿。

资料显示,邵雨田出生于1963年,现年59岁,复旦大学硕士研究生毕业。1980年,改革开放仅两年后,他在年仅17岁时创办温岭瑶波塑料制品厂,担任厂长。

之后,他还创办了沈阳三江电器有限公司,担任董事长,三江电器主要从事日用和家电塑料制品的生产和销售。

在台州市,邵雨田是该市明星企业家,曾先后担任浙江省台州市企业家协会副会长、台州经济开发区企业家协会会长、台州市工商联常委。

经调查发现,邵雨田与中来股份“交集”颇多。其中一个是,他们都是江苏神山风电设备制造有限公司(下称“神山风电”)的股东。

根据工商资料,神山风电成立于2009年5月18日,邵雨田是于2017年8月15日新增为神山风电的股东,持有8.1061%股份。

而该公司第二大股东为上海博玺电气股份有限公司(下称“博玺电气”),而博玺电气的大股东正是中来股份,持有41.7%股份。

另一个值得注意的是,神山风电的第五大股东为颜凯,持有该公司3.6846%股份。而颜凯同时还是中来股份旗下子公司苏州中来民生能源有限公司的第三大股东,持有6.4646%股份。

如今,中来股份将进军上游多晶硅的豪赌押注在兴洋科技,邵雨田与林建伟的“交集”又得到了加深。

事实上,除了在其它公司股权方面的交集,在兴洋科技之前,双方可能早就在业务上已经有了往来。

邵雨田具有浙商敏锐的商业嗅觉。2001年11月11日,中国确认加入世界贸易组织(WTO),并于一个月后正式加入,成为第143个成员。

巧合的是,2001年11月,这位台州富豪出资900万元,持股45%,和冯小玉(300万元)、冯海斌(300万元)、郑发勇(300万元)、潘旭祥(200万元)等人一同在台州创办浙江南洋电子薄膜有限公司。

2006年,该公司名称变更为浙江南洋科技股份有限公司(下称“南洋科技”)。

加入WTO后,中国经济迎来又一次腾飞。家电、电子等产业的蓬勃发展带来上游的薄膜电容器产业的繁荣,而电容器用电子薄膜则是薄膜电容器的核心介质材料。

邵雨田敏锐地观察到这个细分市场的潜在商业价值。公司成立后,他力主引进德国布鲁克纳公司当时处于世界领先水平的电容薄膜生产线。

该产线于2003年投产,次年又投产第二条产线,很快形成年产6000吨电容器薄膜的生产能力。凭此,南洋科技很快成为中国电容薄膜领域的佼佼者。

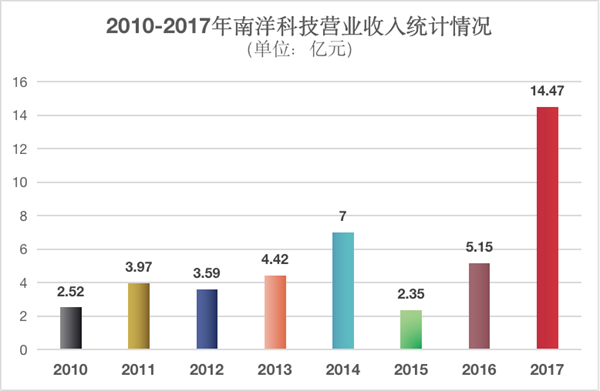

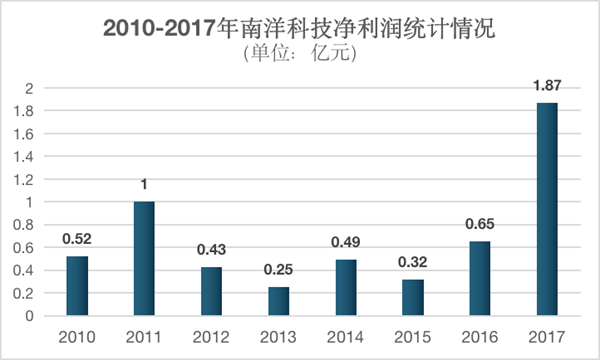

真正让他名声大噪的是2010年南洋科技IPO上市。当年,该公司录得营业收入2.5亿元,净利润为5836万元。

此时,南洋科技已经发展成为中国最大的专业电子薄膜制造企业之一。

从南洋科技身上,能够看到兴洋科技的“影子”。根据招股说明书,IPO后,邵雨田持有公司44.4%股份,冯小玉持有13.43%,冯海斌持有8.73%。

上市不久,2010年9月,邵雨田发起设立浙江泰洋锂电材料有限公司,开始介入锂电池隔膜领域计划投建一条年产1500万平方米锂离子电池隔膜生产线。

这个决定成为南洋科技命运的转折点,锂离子隔膜成为该公司的“滑铁卢”。最终,在经历长达八年的坎坷后,南洋科技不得不面对造膜难产的事实。

在败走锂离子电池隔膜后,邵雨田又为公司寻找到了另一个赛道。南洋科技成功搭上军民融合的东风,进军军用无人机业务。

2018年12月13日,南洋科技正式更名为航天彩虹无人机股份有限公司(下称“航天彩虹”),正式转型。

从南洋科技到航天彩虹,公司由民营变成国有,邵雨田也很快消失在公司的股东名单中,包括他在内高管的套现行为也曾搅动着资本市场的神经,业界对这位台州富商也是褒贬不一。

根据航天彩虹2021年年报,邵雨田之子邵奕兴仍持有5.17%股份。

事实上,太阳能电池背材膜是南洋科技业务版图中非常重要的一块拼图,其年产50000吨太阳能电池背材膜项目”一期工程30000吨于2017年10月开始量产。

而在进军电池生产和组件制造前,中来股份最初的定位是一家光伏背板企业,是这个细分领域的龙头。根据航天彩虹对外发布的信息,中来股份是该公司太阳能电池背材膜的主要客户。

兴洋科技的成立,正值南洋科技陷入锂离子电池隔膜漩涡中。兴洋科技的工商注册资料中特意提到,该公司是与上市公司(南洋科技)系出同门的高科技企业。

“兴洋”之名,或有“复兴南洋”之寓意。

“硅”路未卜

在回复深交所问询时,中来股份首先详细陈述了项目面临的四大风险,而这也是外界质疑的主要焦点。

首先是公司自有资金可能无法筹集。除了产业基金、项目贷款等常规操作,中来股份还打算将未来背板、高效电池及组件、光伏应用系统三个业务板块的富余现金流作为项目投资来源之一。

但是,该公司也承认,假若未来宏观经济环境、行业政策等发生不利变化影响光伏行业发展的,或者公司在日益加剧的市场竞争中不能持续提升自身核心竞争优势,公司三个业务板块发展可能不及预期,或无法为本次项目投资提供富余的现金流支持。

实际上,2021年,中来股份预计亏损至少2.2亿元,主要原因为硅料等材料涨价,公司抵御成本上升不力,导致出现近11年来的首次亏损。

这更让其出资能力增添了不确定性。

其次,多晶硅项目实施还面临诸多阻力。除了前文已经提到的中来股份的技术来源方尚未实现颗粒硅量产,目前多晶硅行业人才紧缺的程度也是无法忽视的未知因素。

中来股份属首次进入多晶硅领域,此前并无相关人才储备,而当前如保利协鑫、通威股份、大全能源等均在大规模扩充产能,人才需求旺盛,因此中来股份项目很可能面临人力资源不足的风险。

“无论是稳固已有人才还是吸引外部人才,头部大厂都拿出了真金白银的举措,甚至与一些专业院校提前签订合作培养协议,新进入的玩家很难招到人。”一位业内分析师告诉记者。

第三则是产能过剩的风险。根据中来股份的统计,我国多晶硅产量50.5万吨,国内有效总产能约为58万吨。而已规划并启动的多晶硅新产能达到334万吨,新建产能预计未来三年逐步释放。

上述分析师称,“2023年多晶硅供过于求是必然结果,之后硅料价格又将进入长时间的低位徘徊期,此时进场不算好的时机”。

最后则是节能审查和环保审批能否通过的风险。“双控”政策出台之后,全国各省区对于高能耗项目审核趋严,而无论是工业硅还是多晶硅都是高载能项目,政策风险不能忽视。

值得肯定的是,没有选择目前行业最为成熟的改良西门子法产制多晶硅,而是采用技术难度更高的硅烷流化床法,原因或许在于中来股份主要看中了硅烷流化床法的低能耗优势。

公司在答复深交所问询时表示,相较于改良西门子法,硅烷流化床法工艺流程更短、能耗更低,单位投资强度、占地面积、动力电消耗、人力成本、氢消耗、水消耗均有大幅度下降:其中综合能耗方面,成本更低,综合能耗约为后者的30%,按10万吨产能测算全年节约用电42亿度,相比采用改良西门子法的可比公司,生产成本将降低20%以上。

而低能耗则意味着低碳足迹。在“碳达峰”“碳中和”背景下,“供给端深度脱碳”是行业共识也是技术焦点。而以硅烷流化床法生产颗粒硅低能耗、低排放,更符合当前政策需求。

这也是近些年面临“双控”压力的地方政府所看重的,以此作为项目亮点,则更容易获得地方政府支持。

上述分析师表示,“特别是在一些传统能源转型压力较大的地区,建设光伏等低能耗项目,更容易获得支持”。

根据中来股份的计划,一期1万吨多晶硅项目将会在2024年投产,而二期项目9万吨投产至少要到2026年底。在此之前,20万吨工业硅项目才是建设重点。

未来中来股份能否顺利产出颗粒硅,不妨拭目以待。

(图片来源:veer图库)