投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 章舟

来源 / 扑克投资家

在中国农历新年前夕,矿业界出了一件大事——全球最大的矿业公司必和必拓已经停止在伦敦证券交易所长达21年的交易!此前澳大利亚和英国投资者批准了简化该集团公司结构并使其股票仅在悉尼上市的计划。换句话说,必和必拓即将终结富时100指数第三大公司的生涯!

但常识告诉我们,退市和赚钱与否并没有必然关系,必和必拓这次退市,也不是因为老板带着小姨子跑路了——从上图的股价就可以看出,最近一个季度必和必拓赚钱赚到手软!

靠铁矿石发财的必和必拓,要另辟蹊径了?

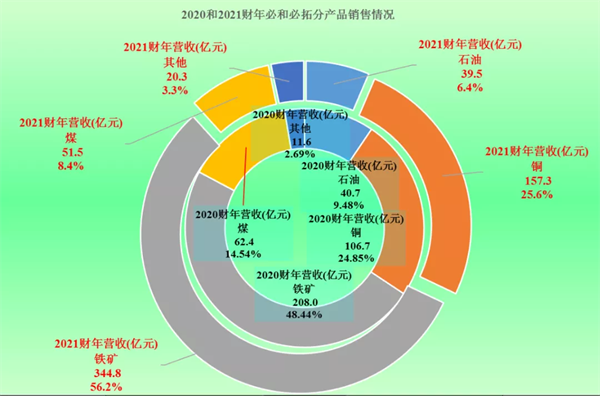

2021年,虽然全球疫情依旧肆虐,但各大矿业巨头却赚得盆满钵满:以必和必拓为例,2021财年营收增长41.7%,净利润则增长了42.1%,创下了2020财年疫情短暂回调后的爆发!

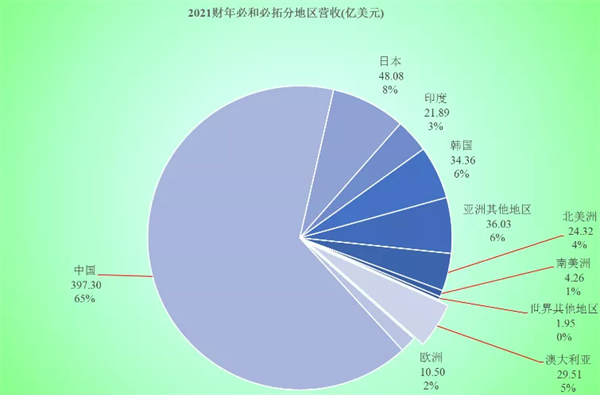

这么多的钱都是哪里赚来的呢?2021财年,其铁矿石销量增长幅度最大,直接从48.4%上升至56.2%,上升了3.8个百分点,铜的营收占比也有所上升,只有煤和石油的情况略有下降。至于必和必拓分地区的销售占比中,当然是中国的销售份额最高,占比已经达到了惊人的65%,较多的还有日本和韩国,其他国家和地区相对较少。现在看来,基本上主要是亚洲人特别是中国人在买他们家的资源产品。

说到必和必拓这样的铁矿石巨头,下游钢铁企业恐怕个个都有三肚子火,原因就是其吃相实在太难看:仗着自身的垄断地位,甚至不惜收买“内鬼”,肆无忌惮抬高铁矿石价格,自己闷声大发财的同时,却让下游企业叫苦不迭。有关必和必拓的“劣迹”,请参考扑克投资家此前推送的《“铁矿石”变“钻石”:必和必拓是如何“讹诈”全球钢铁业的?》,了解这家矿业巨头干过的那些“脏活”。

但是时代在抛弃人的时候,连一个招呼都不会打:中国之所以对矿石需求一直那么旺盛,根本原因是基建狂魔对原材料特别是钢铁的巨量需求,而随着中国发展模式的转变,对钢铁需求的增速已经有了放缓的趋势,一旦中国等国家不再需要那么多钢铁了,必和必拓这样的巨头就再也不可能靠着矿石“坐地起价”,肆无忌惮剥削下游企业了!

必和必拓这样的巨头当然知道这个道理,因而近年来也在做着“多元化”的努力,不把鸡蛋放在同一个篮子里,看上面的图,和2020财年相比,2021年必和必拓营收比例上升的并不仅是铜,还有“其他”——这部分内容虽然占比还很小,确是为新时代保留的星星之火,难保有一天不会成为燎原之势。

重返非洲:必和必拓的“妖镍”之旅

据财联社报道, 1月10日澳大利亚矿业巨头必和必拓宣布,将收购英国矿业公司卡班加(Kabanga)位于坦桑尼亚的一个镍矿项目的部分股权。

据悉,必和必拓最初将向卡班加(Kabanga)的镍矿投资4000万美元,从而获得8.9%的股权,在追加5000万美元投资后,持股比例将提高到17.8%,从而使该项目的估值达到6.58亿美元。必和必拓还向湿法冶金技术公司Lifezone Limited投资了1000万美元。

卡班加称现场和基础设施开发已经开始,计划2025年首次投产,最低每年可以生产4万吨镍、6000吨铜和3000吨钴。该项目拥有世界上最大的可开发硫化镍矿床。它位于坦桑尼亚西部,其包含的镍资源估计为186万吨,镍矿石品位为3.44%。

必和必拓发言人称,这项投资确保了公司获得世界级硫化镍资源的机会,同时符合必和必拓的战略,即在面向未来的大宗商品领域抓住机遇。那么镍,究竟有何魔力,让全球寡头们倾心不已呢?

其实答案很简单,同锂、钴一样,镍也是生产动力电池的重要原材料之一,主要应用于三元材料电池。

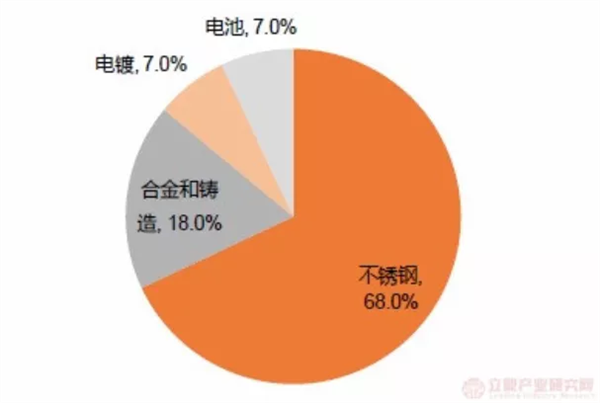

目前虽然不锈钢是镍的最大下游,在全球镍的消费占比分别达到68%;其次是合金及铸造,消费占比为18%,电池在全球镍的消费占比约为7%。但随着新能源产业的爆发式增长,镍需求自然水涨船高。

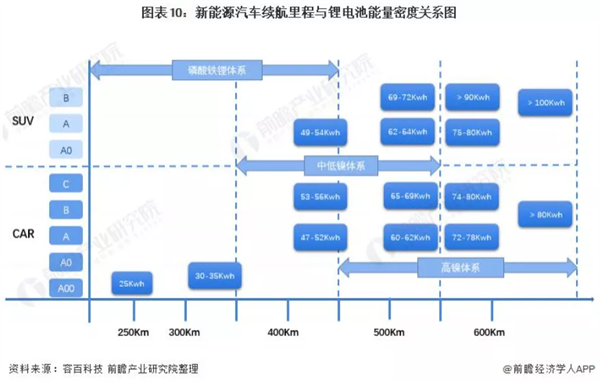

正极材料是锂电池核心材料之一,是锂电池电化学性能的决定性因素,占据锂电池总成本的40%左右,对电池的能量密度及安全性能起主导作用。

目前,在正极材料当中,最常用的材料有钴酸锂(LCO),锰酸锂(LMO),磷酸铁锂(LFP)和三元材料(镍钴锰酸锂/镍钴铝酸锂)(NCM\NCA)。目前,磷酸铁锂因成本较低、安全性高、整体性能优异,市场大幅增长,2021年磷酸铁锂电池装机占比反超三元,成为市场主流。

但摆在磷酸铁锂电池面前的有一巨大挑战,就是“比容量”。

续航里程是衡量新能源汽车效能重要的参数。据统计,续航里程在 300 公里以上的新能源汽车占比由 2019 年的 15% 左右提升至 2020 年的 60% 以上,预计未来高续航里程的汽车需求将爆发式增长,提升新能源汽车续航里程最为有效的方法之一即提高其电池系统的能量密度。

三元材料的理论比容量高达 280mAh/g,而磷酸铁锂材料受理论比容量 ( 170mAh/g ) 的限制,电池单元能量密度的提高空间已经越来越小。未来新能源汽车需要更高的电池容量,600 公里以上高镍是最好的选择,800 公里以上高镍几乎是唯一的选择。

目前,三元正极最大的弊端是成本高昂,尤其是钴的价格,一直居高不下,目前业内一致的方案就是采取高镍低钴甚至无钴方案,随着三元材料能量密度的提升及成本的降低,未来的市场占比有望得到回升,高镍三元正极材料市场潜力巨大。

在电池正极材料群雄逐鹿的时代,两条腿走路,要保险很多!因此就连特斯拉等车企,也在满世界“预定”镍:美国时间1月10日,特斯拉与Talon达成协议,特斯拉将从Talon旗下的明尼苏达州Tamarack镍项目购买7.5万吨(1.65亿磅)镍精矿。据外媒测算,若以当前镍价评估,这笔交易名义上超过15亿美元。此前,特斯拉CEO马斯克曾多次表达对未来镍供应的担忧,表示镍是特斯拉扩大锂电池产量的最大顾虑。

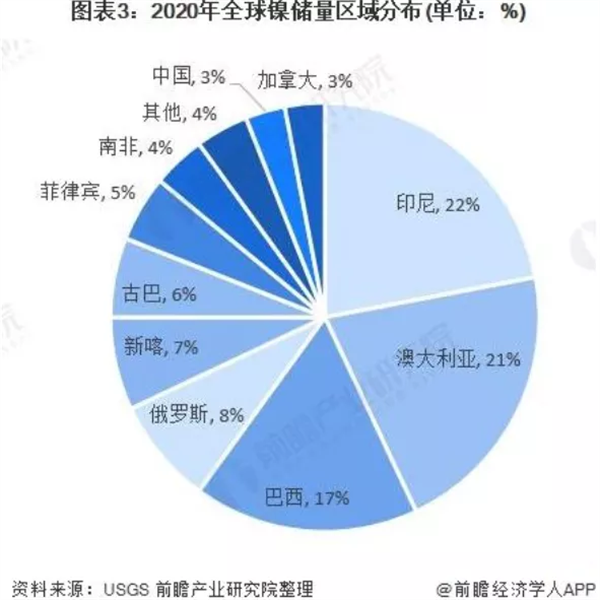

世界镍资源储量丰富,根据美国地质调查局USGS,2020年全球探明镍基础储量约9400万公吨,主要分布在印尼、澳大利亚、巴西等地,中国镍的储量较少,仅占全球储量的3%,主要分布在甘肃省,国内镍矿多以硫化镍为主,多用于生产纯镍。由于国内镍资源有限,我国镍矿资源进口基本来自菲律宾和印尼。

2021年,由于供应端出现较多意外因素,供应增长速度不及需求增长速度,镍供需平衡总体短缺约13.4万吨,据国际镍业研究小组(INSG)预计,2022年全球镍需求将继续增至300万吨,同时随着多个项目的产能市场,预计2022年全球镍产量将达到310万吨,将过剩7.6万吨。如果中间涉及印尼政策变动或因为其他因素影响,投产不及预期,过剩或不明显,甚至出现缺口。

实际上在镍的供应上,像必和必拓这样的国际矿业巨头已经慢了半拍:目前全世界镍当之无愧的No.1,其实已经在上表中出现了,是一家来自福建,并在印尼深耕的中国企业青山国际——它见证了镍从不锈钢时代到电池时代的两次辉煌。有关青山国际的成长史,可以参考扑克投资家此前推送的文章《镍巨头的华丽转身:盘点青山控股悄悄下的一盘大棋》一探究竟。

面对后浪们的来势汹汹,老牌巨头自然不会坐以待毙。在2021年夏天,必和必拓曾经发起过一次对镍的进军,意欲收购老牌镍企Nickel West,无奈惜败于澳洲矿业新秀福雷斯特。

早在当年7月,必和必拓宣布与特斯拉签署了一项镍供应协议,出售来自自己旗下的Nickel West的金属镍——这家企业在2014年差一点被必和必拓卖掉,当时它曾计划退出镍业务,专注于其他大宗商品。没想到七年后已经换了人间。

但可能自家的镍填不满特斯拉的需求,必和必拓动起了并购的脑筋。

一周后,在Noront董事会的支持下,必和必拓宣布以2.6亿美元收购Noront丰富的镍和铜矿的控制权。但福雷斯特也毫不示弱,他早就表示对电池金属感兴趣,并有野心进军这个行业。

福雷斯特拥有先发优势:它拥有的Wyloo Metals Pty持有Noront约25%的股份,并持有一笔可转换贷款。同时,将拒绝将股份出售给必和必拓,使其成为未来可能难以合作的合作伙伴;如果Noront准备公开账目进行尽职调查,他可能会提出更高的报价。

双方的竞争激烈达到什么程度?必和必拓在7月份提出以每股0.55加元的价格收购Noront;随后Wyloo Metals将报价提高至每股0.70加元;10月时,必和必拓将报价提高至每股0.75加元;11月,在僵持不下之际,双方就收购展开谈判,以期通过对话达成互利安排。这气势,不逊于如今一线城市土地竞拍的热度!

经历了一轮又一轮的调高报价,最终必和必拓还是功亏一篑:到了12月20日,必和必拓表示“不会再提高报价”,表明承认在和福雷斯特的竞争中败下阵来。

不过整个2021年,必和必拓在镍上还是下半年镍产量产量增幅较高:2021年全年镍产量3.93万吨,同比增长15%,其中四季度产量2.15万吨,环比增长21%。必和必拓表示,这得益于2021年三季度对全供应链开展了计划内的维护。

必和必拓在镍上的一系列行动,可以归结为“兵马未动粮草先行”。

必和必拓预测,未来 10 年电池业对镍需求将激增 5 倍以上。其中原生镍需求预估将增长 130 万吨。在 2020 年至 2030 年期间,电池业对原生镍的需求预计将增加约 70 万吨,增涨幅度超过 500%,占全球原生镍总需求量的 20% 以上。

目前必和必拓约有 85% 的镍金属用于全球电动车电池制造的材料,而在 2017 年,此一比例仅有约 21%,前几年甚至不到 5%。根据咨询公司 Rystad Energy 先前发布的报告显示,预期到 2024 年,全球镍需求将会达到 340 万吨,远高于今年的 2.5 公吨。届时,镍产量预估将只有 320 万吨,全球将面临供不应求。而这次必和必拓进军非洲镍矿,或许和折戟后的“知耻而后勇”有关。

必和必拓在非洲要找的,不仅是镍,还有铜。

重返非洲找铜

2018年10月1日,艾芬豪宣布在其100%持有探矿权的WesternForeland发现了马库库(Makoko)矿,这是艾芬豪在刚果金发现的第三个主要大矿,与艾芬豪已经发现的卡莫阿-卡库拉(Kamoa-Kakula)矿的地质特征相似。而卡莫阿-卡库拉铜矿的开发,离不开一家世界级的中企矿业巨头——紫金矿业。有关紫金矿业的故事,请参考扑克投资家此前推送的文章《全球扫货,造就了一家矿业巨头:紫金矿业简史》。

必和必拓这次重返刚果金,可以认为是一次对“下沉市场”的进军。近年来,必和必拓主要在比较发达的国家开展业务。2019年,必和必拓向艾芬豪出售了在几内亚的铁矿,自己专注于澳大利亚、加拿大和智利的矿业活动。

随着新的CEO麦克-亨利(Mike Henry)上任一年半以来,必和必拓的“嫌贫爱富”的发展战略有所转变。进军刚果金铜矿,显示出必和必拓对铜价长期向好充满信心,主要是铜金属需求高起,而缺乏新矿,造成供给方面长期受限。另外的原因还有,因矿物质量降低和投资成本加大,以及频繁爆发抗议等因素,智利主要铜矿生产增长减速。

例如,就在2021年8月,必和必拓在智利Escondida铜矿的工人在历经几个月的谈判后,终于投票接受了最终的工资提案,避免了这一世界上最大的铜矿陷入完全罢工。

抗议还是小事,必和必拓在智利的生意还面临另外一层风险:2018年上任的智利总统皮涅拉,属于中右派,对外资的态度较为温和。但去年底12月19日当选为新智利总统的加夫列尔·博里奇,属于左派,对矿山国有化抱有浓厚兴趣,可能大幅提高采矿业的税费!

在这多重夹击下,必和必拓谋求新的矿源也就不足为奇了。

必和必拓在本世纪前十年曾在非洲特别是刚果(金)开展勘探业务,并持有大量勘探资产。2012年前后,必和必拓逐步停止了非洲勘探业务,并退出了刚果(金)。其非洲勘探团队的核心成员部分加入了MMG等公司,继续在刚果(金)和非洲其他区域勘探。

这次进军刚果金铜矿,显示出必和必拓对铜价长期向好充满信心,主要是铜金属需求高起,而缺乏新矿,造成供给方面长期受限。据国际多家知名机构预测,2022年铜依然处于紧平衡状态,因此必和必拓重返非洲也许是一次先见之明。

找矿只是前菜,并购才是大餐?

近期一个更惊爆的消息:必和必拓准备把“友商”收入囊中!

必和必拓的一个考虑因素是,如果竞争对手的估值下降,必和必拓准备采取行动。自由港目前的市值约为650亿美元,而嘉能可的市值为730亿美元,在大宗商品价格反弹后,两家公司的市值都接近多年高点。必和必拓和其竞争对手力拓集团内部已经认识到,当规模较小的竞争对手市值暴跌时,他们错过了机会。

但并购是否成真恐怕还八字没一撇:一个很简单的疑问:必和必拓如果真在目前时间点并购,不怕沦为“接盘侠”么?

近日,嘉能可的股价创下近十年来的最高盘中纪录。在煤炭和铜价上涨的推动下,嘉能可的股价在过去12个月里暴涨了约50%。该公司预计将在2月份公布收益时实现创纪录的利润和丰厚的股息。自由港股价也创2012年2月以来最高水平。

必和必拓必须让股东相信,达成交易的时机已经成熟,并表明没有付出过高的代价。自上一个超级周期的高峰期以来,采矿业就一直受到灾难性交易的困扰,这场超级周期摧毁了数十亿美元的价值,许多投资者仍在继续推动纪律的必要性。

而且,必和必拓的失败不是没有前车之鉴:必和必拓最后一笔重大交易是2011年以121亿美元收购Petrohawk Energy Corp。事实证明,进军页岩是一个代价高昂的错误,在花费数十亿美元扩大业务后,该公司削减了亏损,并于2018年将Petrohawk Energy Corp出售给英国石油公司(BP Plc)。

竞购这两家公司都将对必和必拓的战略构成挑战。虽然嘉能可是最大的铜矿商之一,但该公司也是动力煤(必和必拓一直寻求退出的大宗商品)的主要运输商,在世界上一些司法状况不理想的地区拥有数十项复杂资产,并面临包括美国司法部在内的持续法律调查。与此同时,自由港拥有一系列老化的美国铜矿,最终关闭这些铜矿可能要花费数十亿美元。

(图片来源:veer图库)