投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 俞尘泯

来源 / 中信期货

摘要

元旦至今,动力煤价格又迎来新一轮上涨行情,主要由于多方因素集中刺激:1)一月印尼煤出口禁令、火工品限制以及安全督察升级等消息持续扰动,叠加春节假期煤矿陆续放假的规律,市场存在供应边际缩减的看法;2)能耗双控力度减轻和稳增长要求逐渐落实,下游高耗能企业不断复产,能源需求基数抬升,市场对需求边际向好的预期逐渐坚定。综上供需节奏的错配带动近期市场情绪偏强。

双焦方面,中央经济工作会议定调稳增长,政策不断回暖,春节后终端需求有改善预期,待下游钢企复产,届时将带动煤焦阶段性需求回升。春节期间煤炭供应有所回落,进一步引发市场对供应的担忧。加之受到动力煤带动,双焦交易情绪高涨,盘面迅速拉升。

动力煤后市展望:需求旺季尾声,煤价区间震荡。对于后市基本面的整体展望,主要还是把握在供应总量高位的条件下,供需节奏差异对市场的影响。节后煤炭市场将步入淡季,需求维持短时内高位后将逐渐回落,预计2月煤价将在需求旺季尾声和供应结构紧平衡的博弈中呈现区间震荡的走势。

焦煤后市展望:短期内焦煤的现实供需矛盾并不突出,主要交易逻辑在于稳增长背景下需求预期的演绎与供应恢复程度,期价跟随黑色整体板块维持震荡态势,后续应持续关注终端需求的恢复情况与煤炭保供政策的变化。

焦炭后市展望:限产对高炉的影响力度强于焦化厂,焦炭现实供需趋于宽松。目前煤矿复产较快,焦煤现货偏弱,前期焦煤成本支撑或将转为拖累。稳增长预期下,终端旺季需求预期对焦炭价格形成一定支撑,预计焦炭短期内维持震荡调整,调整幅度取决于焦煤与终端的复产节奏。

正文

2月8日收盘,“煤炭三兄弟”大涨,本文主要对近期价格上涨的原因进行分析,以及对基本面进行梳理和展望。

动力煤大涨原因及后市展望

元旦后新年伊始,动力煤价格又迎来新一轮上涨行情,此轮上涨行情一直持续到现在,主要由于多方因素集中刺激。

1)供给端的因素:一月印尼煤出口禁令、冬奥会火工品限制以及安全督察升级的消息一直扰动交易情绪,叠加春节假期煤矿陆续放假的规律,市场存在供应边际缩减的看法。

2)需求端的因素:能耗双控力度减轻和稳增长要求逐渐落实,下游高耗能企业不断复产,推动能源需求基数抬升,市场对后市需求边际向好的预期逐渐坚定。

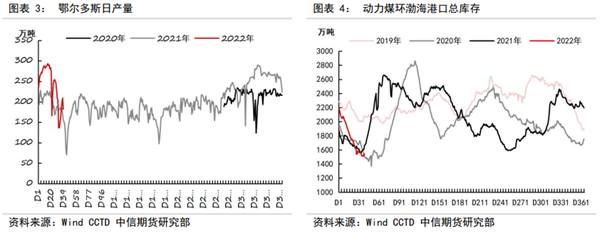

供给端保供增量持续,整体供应平稳。2021年全国动力煤累计产量近34亿吨,同比+5.4%,12月日产量已达到1093万吨历史高位。新年以来,在保供政策继续发力下,1月煤炭生产持续保持高位,1月15日鄂尔多斯地区煤矿日产达到 293万吨历史高位,全月平均日产 250万吨左右,同时今年春节产量缩减的程度也在预期之内。

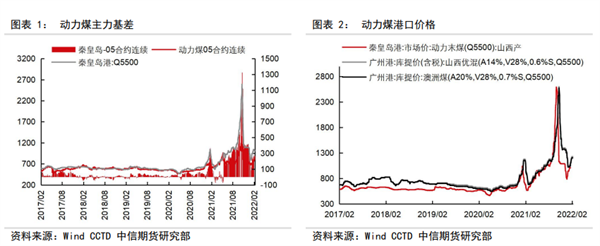

目前供应端需要关注港口库存较低,以及高卡煤种较紧俏的结构性问题。春节期间港口库存小幅累库,整体不及预期,主要还是由于发运利润倒挂的因素,贸易商交易货源积极性较低,目前港口货源主要还是以保供长协为主,市场货源缺少,这种结构性缺货,叠加非电煤需求上行,会推动港口煤价坚挺,同时非电煤下游水泥、化工等较需要高卡煤,我国目前保供的格局主要是鄂尔多斯地区露天矿生产的低卡煤种,高卡煤的补充仍需要一段时间。

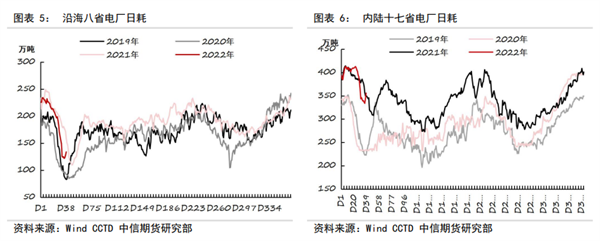

消费端相对平稳,关注能源需求的增加。春节期间企业和工厂停产放假,虽然目前寒潮依旧,但民用电负荷的增加没有弥补工业用电回落,电厂日耗、供煤随即下降;节前沿海八省电厂日耗已经低于去年,但内陆十七省电厂耗煤仍处于历史高位,节后将迎来传统旺季尾声到淡季的过度阶段,预计需求将边际减弱,电厂拉运也较低迷。非电煤需求方面,目前供暖季尚未结束,同时水泥、化工用煤的需求仍存,整体较平稳。

新的一年,目前宏观政策有两个逻辑对需求拉动,一是能耗双控的适度放松,去年下半年生产受限的高耗能行业复产预期增强;二是“稳增长”政策正在逐步落实,2022年财政支持力度增强,经济刺激下宏观下滑预期减弱,托底作用凸显。所以元旦后,短期高耗能企业复产带动能源补库需求增加,中期政策推动叠加出口拉动带来的制造业高位运行,能源消费水平预期仍旧居高不下。

需求旺季尾声,煤价区间震荡。对于后市基本面的整体展望,主要还是把握在供应总量高位的条件下,供需节奏差异对市场的影响。节后煤炭市场将步入淡季,需求维持短时内高位后将逐渐回落,预计2月煤价将在需求旺季尾声和供应结构紧平衡的博弈中呈现区间震荡的走势。

煤焦大涨原因及后市展望

今日,动力煤05合约强势拉涨触及停板,焦煤焦炭紧随其后,焦煤05合约涨幅7.60%,收于2470元/吨;焦炭05合约涨幅4.36%,收于3133元/吨。

中央经济工作会议定调稳增长,政策不断回暖,春节后终端需求有改善预期,待下游钢企复产,届时将带动煤焦阶段性需求回升。春节期间煤炭供应有所回落,进一步引发市场对供应的担忧。加之受到动力煤带动,双焦盘面交易情绪高涨,盘面迅速拉升。

对于煤焦后市展望,我们试从现实和预期两个角度加以分析。

从基本面现实来看,在保证煤炭供应安全的政策背景下,今年春节,国营煤矿和民营大矿普遍缩短放假时长,节后复产进度较快,焦煤供应的季节性回落幅度有限。根据Mysteel的样本统计,本周洗煤厂开工率恢复至70%左右(2020年和2021年同期分别为50%和61%)。焦炭方面,冬奥会对焦企的限产力度不及预期,山西焦化厂限产幅度有限。总体来看,煤焦供应相对平稳。

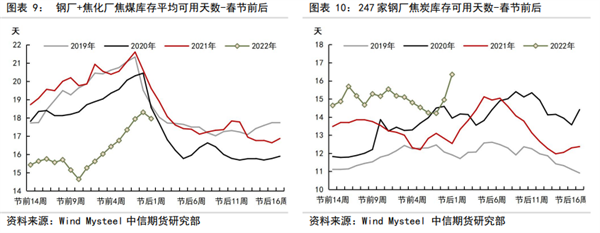

需求方面,下游高炉维持限产,煤焦需求受限。节前下游的补库较为充分,库存可用天数较高,由集中补库带来的紧张局面已大大缓解,短期内供需矛盾并不突出。目前,产地焦煤开始降价,焦炭二轮提降即将落地,在下游真实需求启动之前,煤焦现货面临回调压力。

从预期层面来看,在稳增长的政策基调下,终端需求改善的预期较强,钢焦企业将阶段性提产,带动焦煤阶段性补库需求增长,对焦煤价格形成支撑。而供应方面,煤炭保供政策尚未退出,在下游需求的刺激下,焦煤产量仍有一定的提升空间。届时,焦煤的主要矛盾将在于供应与需求变化节奏的博弈。而焦炭的主要矛盾仍在于焦煤,若需求启动偏慢,煤矿复产后,成本推升将转为成本拖累,焦炭有阶段性回调压力。

焦煤后市展望:总体来看,短期内焦煤的现实供需矛盾并不突出,主要交易逻辑在于稳增长背景下需求预期的演绎与供应恢复程度,期价跟随黑色整体板块维持震荡态势,后续应持续关注终端需求的恢复情况与煤炭保供政策的变化。

焦炭后市展望:焦炭现实供需趋于宽松。目前煤矿复产较快,焦煤现货偏弱,前期焦煤成本支撑或将转为拖累。稳增长预期下,终端旺季需求预期对焦炭价格形成一定支撑,预计焦炭短期内维持震荡调整,调整幅度取决于焦煤与终端的复产节奏。

原文标题:《节后煤炭缘何大涨?——煤炭行情分析与展望——【中信期货黑色】》,文章稍有删减。

(图片来源:veer图库)