投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 格隆汇

来源 / 格隆汇

借助新能源汽车行业发展的东风,尤其是锂电上游公司,在原材料涨价、产能加速释放的背景下,去年赚得是盆满钵满。

正逢业绩预报期,前有华友业绩预增超两倍,这会儿天赐材料的业绩预告也来了。

2021年全年公司预计每股收益2.23 -2.44元,实现盈利21-23亿元,同比增长294.09%-331.62%,实现扣非净利润20.59-22.59亿元,同比增长289.72%-327.57%。

这一个数据,略低于此前多家券商机构的预期平均值。

公司三季报显示,净利润达到15.54亿元,同比增长199.72%。其中Q3单季度盈利7.71亿元,预计Q4盈利5.46-7.46亿元,环比增速有所下降。

公司表示,2021年受全球新能源汽车行业及下游客户需求强劲增长影响,公司锂离子电池材料电解液产品销量与价格同比均有较大幅度。

天赐材料主要产品锂电材料,收入占比高达84.93%,毛利率达到36.18%。

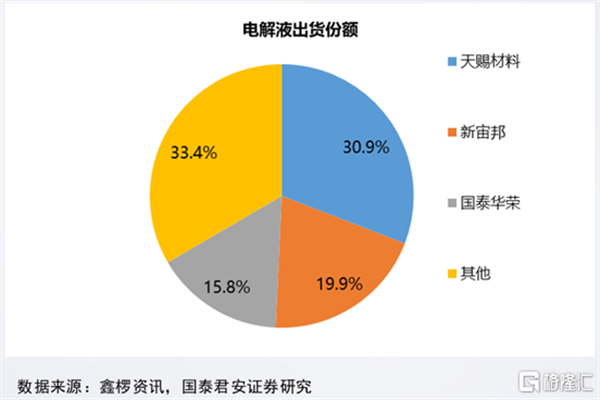

作为国内锂电池电解液的龙头企业,其电解液业务市占率从2018年的22.3%提升至2020年的29.3%。

截至去年三季度,天赐的电解液出货份额已占到全市场的30.9%。

电解液的主要原料是六氟磷酸锂,占据电解液生产成本的43%左右,六氟磷酸锂年初的价格在10.7万/吨左右,目前已接近60万/吨。

资料显示,天赐是国内为数不多的能自产六氟磷酸锂的公司之一,目前天赐的六氟磷酸锂自供比例达到80%,这也是天赐的毛利率能高于同行业水平的主要原因。

除了电解液,公司还布局了六氟磷酸锂、双氟磺酰亚胺锂等电解液的核心原材料产能,以及新型锂盐方面的双氟磺酰亚胺锂产能,包括电解液添加剂等全产业链布局,公司基本可以实现自产自用。

近两年来,作为宁德时代概念股之一,天赐的股价从十几元涨到了最高170元,市盈率一度达到100倍左右。

天赐凭借其业绩高增长以及高景气度成为了机构的宠儿,去年中报披露,共被746家机构持有,机构持股比例占总流通股的43%,但是在三季度遭到近一半的机构抛售,持股比例也下降到了39%。

目前市场对于新能源板块整体的高估值表示担忧,担心下游新能源车的销量增速放缓,紧张的供需关系得到改善,而这些上游原材料公司会不会重蹈上一轮周期的覆辙?

短期来看,天赐材料依靠六氟磷酸锂价格持续维持高位,且大客户锁定近两年的产量,业绩具有一定的确定性。

公司在投资者互动平台表示,去年以来的扩产计划,是公司根据未来对锂电池产业发展的趋势判断,已充分考虑下游客户的需求。而且目前签订的部分长单已覆盖2022年的六氟磷酸锂产能,后续不排除会与核心客户继续签订长单。

但从长期来看,由于行业的周期性,供需关系必然会发生扭转,一旦出现产能过剩的情况,高成长的逻辑就被打掉了。

自去年10月高点以来,天赐的股价已回落30%左右,目前市盈率还有65倍。

虽然业绩翻近三倍,但此前机构给到天赐的预期更高,明天盘面如何表现,值得关注。

(图片来源:veer图库)