投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 肖恩她爹

来源 / 雪球

中国海洋石油(HK:00883)发布了半年报业绩,有很多投资者甚至一些大行的分析师,都盯着“净利润”三字,有说低于预期,有说稍胜预期的,比如大和的观点“半年纯利稍胜预期,资本开支逊预期”。

当然,无论是低于还是高于预期,年报发布后持续下跌两天是不争的的事实。诚然,“净利润”对于任何企业来说都是非常重要的,但是对于像中海油这样的“重资产”企业来说,GAAP的“净利润”指标对于我们分析企业的经营成果意义有限。

一方面,GAAP的“净利润”中包含了很多的非现金项目及非经常性项目(典型的如资产减值准备、资产处置损益等),而这些非经常性项目不具备可预测性,在不同财务年度差异巨大,从而导致不同年度的“净利润”没有可比性,不具备分析价值。

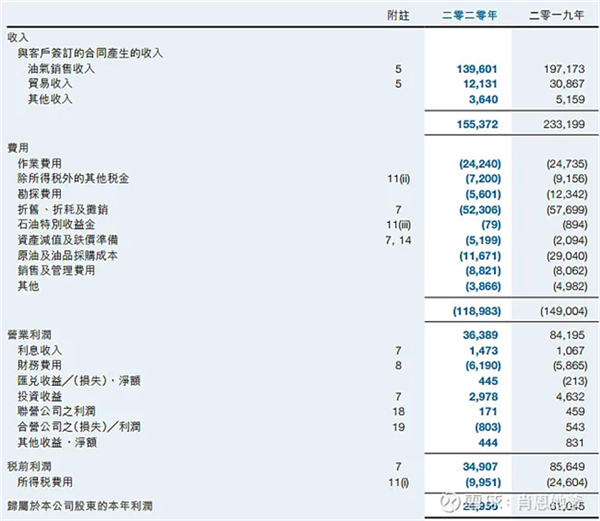

下图是中海油2020年报中净利润的计算过程,有兴趣的朋友可以看一下哪些是非现金项目、哪些是非经常性项目。

另一方面,即使我们从利润中扣除了这些“非经常性损益”和“非现金项目”,剩下真金白银的经营利润就能够归股东享有了么?

显然,对于像中海油这种“重资产”且需要不断资本投入的勘探&开发企业来说,这些真金白银的利润首先要用于满足资本支出,普通股东能够享有的最多就是资本支出后的剩余利润,也就是所谓的“自由现金流”。

所以,从普通投资者角度来说,不应该过于看重“净利润”,而应该更多地关注“自由现金流”。在本文中,我们通过整理分析过去十年的财务数据,试图与大家分享以下信息:

1. 过去十年、五年平均每年产生了多少真金白银的经营利润?利润率是否有改善?

2. 过去十年、五年平均每年产生了多少自由现金流?自由现金流收益率大概处于哪个区间(最低~最高)?

3. 根据中报业绩,当前价格的海油,其估值究竟如何?若能够回归均值,合理价格是多少?

过去十年、五年真实的经营利润

海油的年报和半年报都是标准的GAAP财报,没有像很多同行一样提供NON-GAAP的指标,因此有一些指标需要我们根据GAAP财报手工计算。

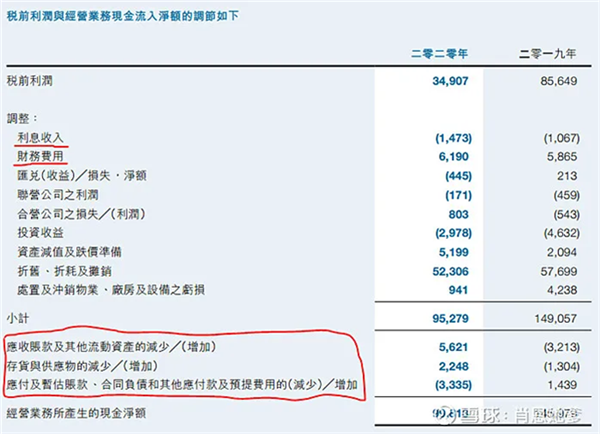

在年报“会计报表附注”第35条,从“税前利润”计算出“经营活动之现金收入”(使用现金流量表中的术语),对我们手工计算一些NON-GAAP指标非常有帮助,如下图所示。

上半部分除了调整出“非经常性项目”和“非现金项目”外,还将利息收入和财务费用调整出去(这一部分列为投资活动),所以“小计”这一栏其实就是“调整后的息税折旧前利润”(Adjusted EBITDA)这一常用的NON-GAAP指标。

如果我们基于这个Adjusted EBITDA,再扣除净利息支出(I)和当年应计所得税(T),是不是就是“真金白银”的经营利润了?由于在Adjusted EBITDA上扣除了I和T,因此我把它叫做“调整后的折旧前利润”(Adjusted EBDA)。

在所得税(T)这一块,由于当年的所得税往往不在当年支付,为了能够计算得出比较准确的当年利润,因此我们采用“应计所得税”而没有采用现金流量表中的“已付所得税”(Income tax paid)。

下半部分(红框内)则完全是“营运资金(Working Capital)”调整,应收、存货增加了,实际现金自然就比利润少了,计算现金流时必然要减去这个增加的部分;

反之,应付增加了,现金自然就比利润多了,计算现金流时要加回去。由于海油在这十年间任何年度都不存在流动性问题,“营运资金”变化不影响当年的“调整后的折旧前利润”,只影响实际现金流。【有兴趣的朋友可以看一下中国恒大的年报看一下最近几年营运资金变动情况】

因此,上述Adjusted EBDA反映的是“利润”而不是实际的“现金流”,与现金流量表中的“经营活动流入的现金净额”的差异主要在以下三个方面:

1. 前者已经扣除了净利息支出,而后者没有;

2. 当年应计所得税与已支付所得税的差异;

3. 营运资金调整。

下图是年报现金流量表中的“经营活动”部分:

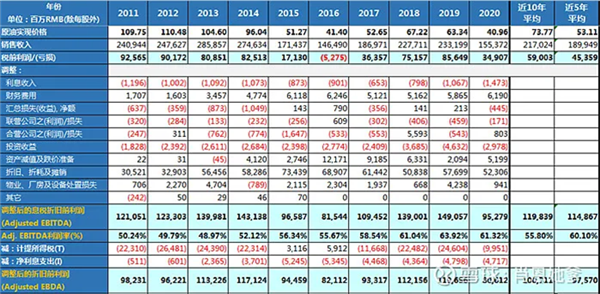

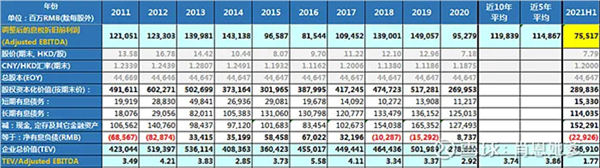

下表是根据上述思路计算出来近十年(2011~2020)的调整后息税折旧前利润(Adjusted EBITDA)和调整后的折旧前利润(Adjusted EBDA),基本情况如下:

1. 最近五年的平均实现油价远远低于之前的五年,但是调整后的息税折旧前利润(Adjusted EBITDA)五年均值仅比十年均值少了50亿元,得益于Adjusted EBITDA利润率自16年后逐年提高,从16年的55.67%提高到19年的63.92%(作为对比,油价上百的2011~13年三年的平均值仅为49.7%),说明海油最近五年的经营明显比之前的五年强。

2. 最近五年调整后的折旧前利润(Adjusted EBDA)仅比十年均值少了31亿左右,比Adjusted EBITDA的差异更小。

由于今年半年报没有披露详细的现金流量表,因此根据现有的其它数据来看,预计上半年的Adjusted EBITDA在755亿左右,Adjusted EBITDA利润率达进一步上升至68.5%。

若下半年油价能够保持,全年Adjusted EBITDA有望达到1510亿,调整后的折旧前利润(Adjusted EBDA)有望达到1230亿,能够支撑全年937亿资本支出预算。

过去十年、五年的自由现金流及收益率

先看一下海油现金流量表中“投资活动”部分。

资本支出、收购油气资产、增加联营公司投资、收取联营/合营公司的股息收入、购买权益投资等都是比较典型的投资活动,也很好理解。

但其中的“增加三个月以上到期的定期存款”、“购买其他金融资产”和“处置其他金融资产”三项有点特殊,无论是“定期存款”还是“其他金融资产”(全部为理财和货币基金,且都是一年内到期),都是流动性好、风险也较低的金融资产。

为了避免这三项投资活动(包括其他金融资产所得的“收取投资收益”)对不同年度“投资活动流出的现金净额”干扰,一度打算将这四项排除。但是,基于以下两个原因,还是决定保留:

1. 增加定存、购买或处置其它金融资产,严格上都是投资活动;定存、其它金融资产(理财产品和货币市场基金)是公司的资金调节池,投资者没有办法打这一块的主意(这些资金变动对投资者来说是“不自由的”),所以在计算“自由现金流”时不能排除。

2.【如果需要】计算十年、五年平均自由现金流时,可以简单地调整“定存+其它金融资产”变动的影响。比如,十年期间定存+其它金融资产增加了205.9亿,平均每年可以调增自由现金流20.59亿。;而最近五年则加了337.6亿,平均每年可以调增自由现金流33.76亿。

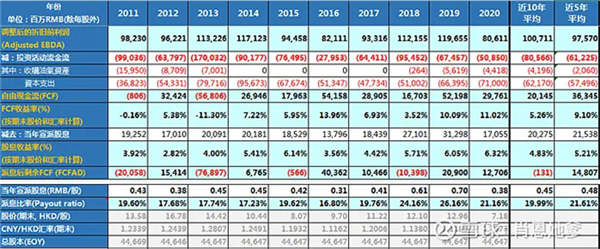

根据上述思路计算出最近十年的自由现金流如下表所示。基本情况如下:

1. 最近五年每年产生自由现金流(FCF)363.45亿,远比十年的平均值高出162亿,主要得益于投资活动现金流出减少。进一步挖掘,主要是油价上百的几年公司加大油气资产收购,就像我们炒股高位接盘一样。

2.【以年末股价计算】自由现金流收益率最低为13年的-11.3%,最高为16年的13.96%,十年平均为5.26%,最近五年平均为9.1%。

3.【以年末股价计算】股息收益率最低为12年的2.82%,最高为2020年的6.32,最近五年平均为5.21%高于十年平均4.83%(2011~15平均为4.46%),主要是派息增加叠加股价下跌的双重影响。

4. 派息比率(股息/调整后的折旧前利润)自16年后逐年提高至19年的26.16%,最近五年平均为21.61%高于十年平均的19.99%;结合公司当前几无实际负债的资产负债表来看,未来几年即使增加了资本开支,20%的派息比率应该可以期待。

5. 最近十年派息后剩余自由现金流为-1.3亿,说明公司经营活动产生的现金流能够支撑投资活动及派息。尤其是最近五年,派息后平均每年还有148.07亿的留存,公司已经开启了内生增长模式。

由于半年报没有披露现金流量表,并且资金调整池(定存+其它金融资产)的变化不具有可预测性,因此无法预测实际的自由现金流。

排除上述资金池变化影响,假设全年的投资活动现金流出为预算的937亿资本支出,则自由现金流有望达到310~320亿。根据最近五年的平均派息比率,大概预测全年将派发0.7港元的股息(上半年0.3+下半年0.4),总派息260亿(CNY/HKD汇率按1.2计算),派息比率约为21%左右。

当前估值合理价格预测

预测股价是十分愚蠢和吃力不讨好的事情,所以打死我也不会去预测股价。但是笔者又有量化的强迫心理,只有量化了才能够在持股过程中感觉踏实,这是病得治!为了满足这种近乎变态的心理要求,只好采用两种简单的估值方法,与历史平均估值甚至极低值进行刻舟求剑式的比较,如果有朝一日估值回归,股价能够看到哪里。

先看一下这十年间布伦特原油期货价格走势,下面讨论估值时,省得大家去翻油价。

估值方法1:企业价值/EBITDA估值法。

先说明一下,采用TEV/EBITDA估值方法时,可以将低风险、流动性强的的定存+其它金融资产看待成现金等价物,因此在计算企业总价值(TEV)时将其扣除出去。

过去五年TEV/Adjusted EBITDA平均为3.86X,历史最低估值为14年的2.85X及2020年的2.92X,愉好这两年都是油价大幅下跌之年(2014年从年中开始持续大幅下跌)。

根据中报数据,预计全年Adjusted EBITDA有望达到1510亿,当前7.79的价格,其TEV/EBITDA仅为1.77X,创造了历史最低估值。如果估值能够回到2.85X的估值,股价需要上涨至12.2港元;如果能够回到近五年的均值3.86X,则股价需要上涨至16.3港元。

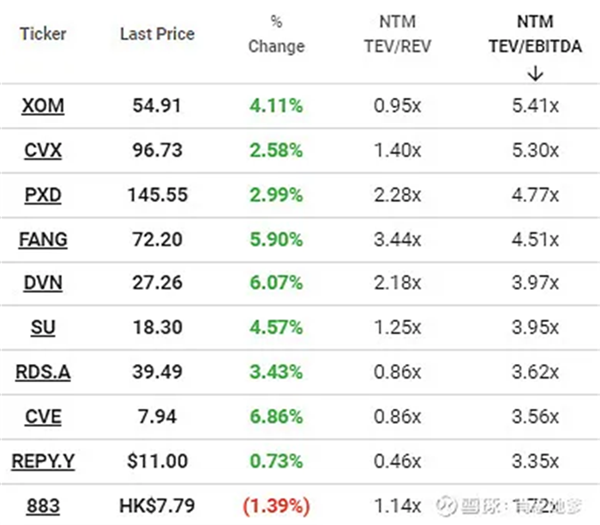

顺便看一下同行其它公司的TEV/EBITDA估值,海油是不是鸡立鹤群。不敢看XOM、雪佛龙(CVX)等巨头,就连债务负担较重的CVE也甩了它几条街。

估值方法2:FCF收益率法。

在第2部分我们讲到,不考虑定存+其它金融资产这个资金池的变化,假设全年的投资活动现金流出为预算的937亿资本支出,则全年的自由现金流将有望达到310~320亿。

当前7.79的价格,其预期FCF收益率为10.9%。按今年预计业绩来算,如果能够回归至最近五年9.1%的均值,则股价需要上涨至9.30港元。如果按过去五年平均年自由现金流363.45亿来计算,按9.1%的平均FCF收益率,则股价有望上涨至10.70港元。

需要注意的是,根据今年Q2财报,如果将定期存款+理财及货币基金视为现金等价物,则上述两项+现金及现金物价物合计达到1523亿,而有息债务1294亿,海油实际上已经是净现金公司。

对于一个净现金公司来说,暂不考虑其他或有或无的ZZ和治理风险,9.1%的自由现金流收益率结合6.5~7.5%的股息率(假定全年按0.7港元分红,分别对应股价10.7和9.3港元),对我来说还是比较有吸引力的。