投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 一号团队

来源 / 能源一号

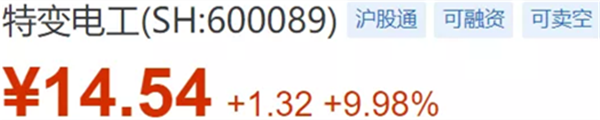

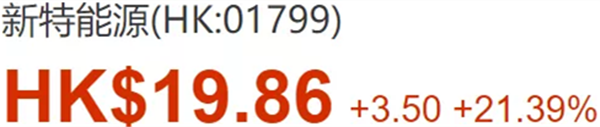

因多晶硅产品销量同比增加、价格大幅拉升等原因,特变电工、新特能源等A股和H股的两家“特变系”上市公司,今年上半年将实现高盈利和高增长。受此消息影响,两大公司今天走势堪称惊人:其中,新特能源报收于19.86港元,大幅上涨了21.39%;特变电工则在开盘没多久后就涨停,并将态势延续至收盘。两家公司的涨幅,也分别位于今天A、H股中新能源概念股的第一位。

上半年业绩预告显示,特变电工预计,2021年上半年实现归属于上市公司股东的净利润为30.36 亿元-32.20 亿元,增幅230%-250%。今年上半年实现归属于上市公司股东的扣非净利18.42亿元~20.02亿元,同比增长130%到150%。昨天晚间,新特能源也表示,公司预计2021年上半年获得的净利为11.5亿,相比2020年的174万元大幅提升。母、子公司,将纷纷实现上半年的业绩大增。

2月以来,股价一路开挂

今年2月28日,特变电工股价开盘为5.48元,随后4个多月快速开挂上涨。截至今天收盘时该公司股价为14.54元即涨停,也是继2015年6月30日创出16.96元之后的第二高位,如果后续继续快速上攻,特变电工的股价将会出现历史性突破。

股价的上扬,与上半年业绩预告大增、受多晶硅价格和销量提升有直接关联度。事实上,从2020年下半年以来光伏装机需求在逐步回暖之后,多晶硅的供需紧平衡已经开始,下游屡屡抛出长单锁定供应量,从而引发多晶硅上游的大幅需求上扬。

从实际订单情况看,特变电工旗下的新特能源连续获得了来自晶澳、隆基、上机数控以及青海高景等多个下游企业的长单合同,总供应量需求高达70万吨。特变系在内蒙古投资建设的10万吨高纯多晶硅项目,以及今年4月14日宣布的新特能源将对3万吨的多晶硅生产线、新疆新特晶体硅高科技有限公司对3.6万吨的多晶硅生产线实施技术改造等,都能提高盈利能力和扩大多晶硅生产规模,也进一步加强了自身在多晶硅领域的领跑者地位。

第二季度多晶硅价格猛涨

今年3、4月份起,多晶硅价格一路飙升。特变电工没有细节性地公布旗下多晶硅产品线的供应价格。不过从同行大全新能源的数据来看,今年一季度相比去年第四季度的价格已有所上涨,二季度则平均售价将比一季度上涨至少60%,这也是为什么多晶硅企业在今年上半年整体盈利飙升的核心原因。而据集邦新能源网的消息,6月底时,虽然部分下游企业联合停止对高位多晶硅的采购、要求价格下降,下游压力在不断上导,但多晶硅价格依然持续维持在210元每千克。大量多晶硅产能要在2022年下半年开始陆续释放,导致事实上多晶硅和下游的供需市场依然是处于紧平衡状态。目前,多晶硅价格已经有所松动,对于下游产能的短期恢复有利,不过多位下游厂商高管也依然对于多晶硅价格的快速下降可能性,抱有迟疑态度。

特变电工旗下的新特能源在2020年末的产能为7.2万吨,仅次于保利协鑫和通威股份,名列国内第三。2020年该公司的产量为7.06万吨,销量为6.63万吨,多晶硅销售收入接近40个亿。在多晶硅的生产方面,特变着重通过科技创新、工艺优化和提升设备运行效率等,并在产品内外质量、降低原材料、能源消耗方面,提高单晶硅料的占比。

上游的扩产也得到了下游的积极响应,而且由于下游组件厂商更希望能够在紧缺原材料的情况下获得更大程度的保供,因此供应链端的合作不仅仅再局限于签长单,上游企业的持续扩张,已获得了新的、充分的机遇。

就在6月18日,特变电工也宣布,子公司新特能源、晶科能源、晶澳科技等决定对内蒙古硅材料公司增资扩股,其中新特能源增资28.1亿元,晶科能源增资3.15亿元,晶澳科技增资3.15亿元。

增资完成后,内蒙古硅材料公司注册资本由6000万元变更为35亿元,新特能源持有内蒙古硅材料公司82%股权,晶科能源、晶澳科技分别持有内蒙古硅材料公司9%股权。

除了多晶硅价格销量和价格的同期上涨之外,特变电工也表示,在以下几个方面的业务成效斐然,促使企业的业绩全面上扬。如该公司风电、光伏自营电站规模和发电量都有所增加;企业也加大了市场开拓力度,积极进行产品结构的调整并加强成本管控,输变电产业和能源产业在报告期内都实现了净利润的同比增长。而参股公司新疆众和,也实现了净利润与上年同期的大幅飙升。报告期内,公司所确认的投资收益和上年同期相比,也大幅增长。在非经常性损益方面,该公司投资的南网能源股票上市,按南网能源2021年6月30日收盘价计算,其公允价值也有所增加。