投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 王俊仙

来源 / 科创板日报

近日,上交所受理晶科能源和阿特斯科创板IPO,这两家企业一旦顺利上市,意味着A股将“集齐”全球光伏组件出货量前五的企业。

事实上,今年光伏组件商受到上下游“夹击”,开工率不足,海外销售占比较高的组件商也不能“幸免”,这对组件商今年业绩影响较大,为此阿特斯也提示了今年业绩不确定甚至亏损的风险。

又有光伏组件商要来A股

全球第三方信息提供商IHS Markit(INFO.N)和中国光伏行业协会发布的排名显示,2020年,全球光伏组件供应商出货量前五组件商分别为隆基股份、晶科能源、天合光能、晶澳科技和阿特斯。

资料显示,隆基股份于2012年在上交所上市;晶澳科技2019年借壳天业通联登陆深交所,成为光伏“回A”第一股;天合光能则在2020年科创板上市。

近日,阿特斯和晶科能源同一日发布科创板招股书申报稿,均选择科创板第四套上市标准:“预计市值不低于30亿元,且最近一年营业收入不低于3亿元”。

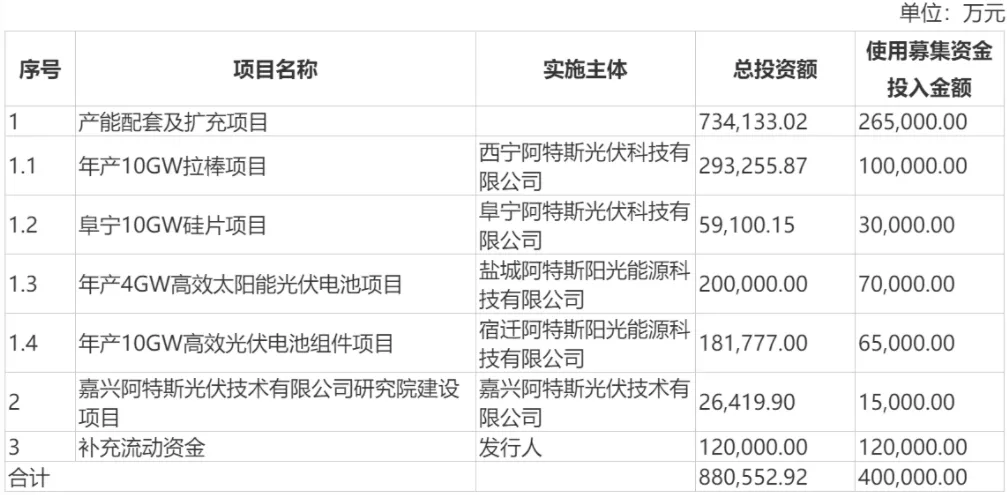

阿特斯拟募资40亿元,用于年产10GW拉棒项目、阜宁10GW硅片项目、年产10GW高效光伏电池组件项目等,晶科能源拟募资60亿元用于“年产7.5GW高效电池和5GW高效电池组件建设项目”等。

若这两家企业均成功上市,则代表着全球光伏组件出货量前五的企业均在A股上市。

值得注意的是,晶科能源和阿特斯均为中概股企业分拆公司来A股上市。

光伏行业人士廖薇向《科创板日报》记者指出,境外上市的光伏中概股,估值通常遭低估,回归A股,不仅可以获得融资,还能获得满意估值,增加国内知名度,且如今注册制提高了上市效率、增加了流通性,对优质光伏中概股是个好机会。

开工率或现下滑

阿特斯虽然自称位列全球组件供应商“第一梯队”,但从排名上来看,其多位于前五名中的“末位”。

招股书申报稿显示,阿特斯认为,公司受限于融资渠道单一、融资成本相对较高的情况,近年来,产能扩建速度也慢于部分第一梯队企业。与公司全球销售网络的能力相比,产能构成公司快速扩大业务规模的瓶颈。

然而从行业来看,由于上游涨价,组件商“苦不堪言”,开工率也出现大幅下滑。

据悉,自2020年下半年以来,受新冠肺炎疫情、上游原材料产能释放滞后于组件产能扩张等因素的影响,光伏上游主要原材料市场出现供不应求的情况,导致硅基材料(硅料、硅锭、硅片、电池片)及其他辅料的价格大幅上涨。

比如,硅料从2020年中至年末上涨逾50%,由于硅料是其他硅基材料的重要原材料,其市场价格的上涨导致硅基材料的整体市场价格也相应上涨;主要辅料光伏玻璃、EVA、铝边框的市场平均价格2020年度上浮50%-80%不等。

而今年6月网上还流传了一份爱旭股份(SH:600732)在光伏行业热点难点问题座谈会上的《关于光伏行业热点、难点问题座谈会的汇报材料》,爱旭股份表示,今年以来多晶硅价格已经上涨149%、硅片价格上涨56%。今年4月份开始受上游原材料供应不足影响及硅料、硅片价格高频率、大幅度上涨影响,开机率大幅下降到60%左右。

一位光伏行业资深人士向《科创板日报》记者表示,今年组件商受到上游和下游双重夹击,开工率大幅下滑。一方面,上游硅料硅片涨价很猛,组件端跟涨幅度相比之下几乎没有意义,组件商开工率显著下滑;另一方面,成本压力进一步传导到下游致电站大面积停工,进而进一步减少了对组件端需求。

他进一步分析称,如此情况下硅料硅片依然供不应求,目前来看价格下降趋势有限。而如果下半年硅料硅片的价格不能降到合理区间,组件成本将依然很高,下游电站开工受限导致组件需求下降,开工率还是无法得到提升。

对于阿特斯目前开工率情况,《科创板日报》记者致电并发送采访提纲至阿特斯,但截至发稿未获回复。

提示全年可能亏损风险

事实上,原料涨价和开工率不足,将直接影响组件商业绩表现。

从财务数据上来看,近三年,阿特斯营业收入分别为244.38亿元、216.8亿元和232.79亿元,2019年同比下滑11.28%,2020年增长7.38%;归母净利润方面,分别为19.22亿元、17.53亿元和16.13亿元,逐年下滑,2020年扣非后归母净利润更是下滑逾四成。

而这种业绩下滑趋势可能在今年要加重。

阿特斯表示,原材料波动对公司短期经营业绩或造成重大不利影响,公司2021年第一季度净利润为负,预计2021年上半年公司整体业绩仍亏损,2021年全年业绩也可能出现亏损的情况;中长期来看,公司的经营业绩一定程度上取决于本轮原材料价格上涨的幅度和持续时间以及原材料价格上涨向下游传导的情况。

“受疫情影响,2020年下半年以来境外运输价格有了一定幅度的上升;加之人民币升值等多重因素,均可能会对公司的业绩造成一定影响。”阿特斯补充称。

资料显示,阿特斯主营业务收入以境外为主,近三年境外销售收入占比均超过80%。

上述资深人士表示,海外销售占比较高的组件商原料也主要来自国内,而且国内硅片硅料涨价,也导致海外硅片硅料已超出下游组件和电站能接受的成本了,再结合海外疫情,今年海外装机量很大程度也会不及预期,那么,海外组件出货量应该也会出现下滑。