投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 熙时君

来源 / 天然气行业观察

尽管在香港上市的中石油昆仑手上的陕京线和大连接收站等资产仍未划转给国家管网,但昆仑的终端之战没有丝毫放缓。

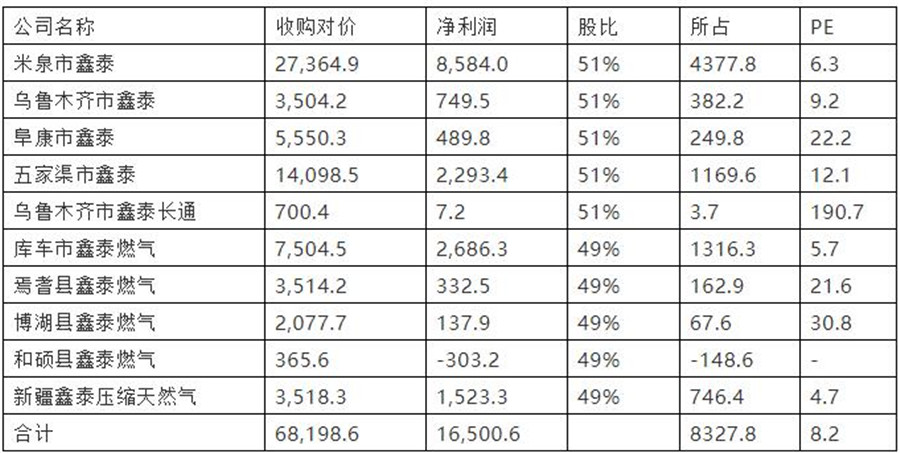

2020年10月31日,在A股上市的新天然气发布公告,拟向昆仑出让十家项目公司,转让价格达到6.8亿元!

这是继去年接盘金鸿控股的17家项目公司后,昆仑再一次瞄准A股上市公司的燃气资产!

6.8亿,十家公司,估值超低价?

此次新天燃气转让给昆仑的10家公司,分成两个部分,米泉鑫泰等五家公司分别转让51%股权,而库车鑫泰等五家公司仅转让49%股份。

也即是,本次关联交易完成后,米泉鑫泰等五家公司将纳入昆仑合并报表范围,库车鑫泰等五家公司将继续纳入新天然气合并报表范围。

这十家公司股份转让总价合计达6.8亿元。

这10家公司中,除了和硕鑫泰之外,均是按照资产基础法进行估值。

为何选择资产基础法而不是收益法?

新天然气的解释是:

“基于未来上游天然气供应量及供应价格均存在一定不确定性,使未来收益判断有一定的不确定性,影响收益法评估值的准确性;由于被评估单位资产和负债的相关资料可收集,公开市场可收集相关价格信息,因此本次评估选用资产基础法评估结果作为最终结论。”

唯一的例外,和硕鑫泰,其实一直在亏损。

和硕鑫泰目前天然气采用车载方式,由CNG运输车辆运至和硕县门站,运输成本较高,使其近年来一直亏损,预计2021年开始改为管道运输方式,采用管道气后的收益法结果低于资产基础法的结论,存在资产基础法无法充分考虑超额运营成本对资产价值影响的可能,收益法评估值更能客观地反映和硕鑫泰的市场价值。因此本次评估选用收益法评估结果作为最终结论。

不过这其中还有一个奇怪的地方,那便是新疆鑫泰压缩天然气,去年全年净利润1523万元,结果今年1-7月仅9.28万元,不知是疫情影响还是其他原因。

而梳理一下这十家公司的净利润情况,其中比较赚钱的米泉市鑫泰、库车市鑫泰、五家渠市鑫泰收购PE均比较低,收益比较低的乌鲁木齐鑫泰长通、博湖县鑫泰、阜康市鑫泰等收购PE则比较高。

由于基本都是用资产基础法估值,十家公司综合下来,昆仑收购PE仅8.2倍,算是比较低的了,前几天港华燃气入股上海燃气PE高达近30倍。

城燃发家上市的新天然气,为何要卖?

新天然气最早从 2000 年开始在新疆从事燃气运营,截至报告期末,已取得了乌鲁木齐市米东区和高新区(新市区)、阜康市、五家渠市、库车县、焉耆县、博湖县及和硕县等八个市(区、县)天然气市场的长期经营权。

2016年,新天然气顺利在A股上海交易所上市。

2018 年要约收购香港上市公司亚美能源进一步拓展上游市场,取得了煤层气的开发资源。

不过,今年新天然气的日子看起来并不好过。

10月29日消息,新天然气发布三季度报告。公告显示,公司前三季度营业收入13.79亿元,同比减少22.26%;归属上市公司股东的净利润2.34亿元,同比减少13.16%;归属于上市公司股东的扣除非经常性损益的净利润2.27亿元,同比减少15.29%;经营活动产生的现金流量净额4.87亿元,同比减少30.67%。

当天,新天然气股价跌停,截至收盘,股价报26.05元,跌幅9.99%,成交额4.18亿元,换手率4.97%。

随着收购了亚美能源,新天然气不再局限于城燃行业发展,制定了"二次创业"和"上游有气源、中游有管道、下游有市场"以及“产销一体化经营模式和机制”的战略布局。

为做大做强“能源天然气”板块业务,获取稳定充足的气源,有效缓解因上游气源不足导致发展受限的情况,进一步扩大市场规模、提高盈利能力,实现核心竞争力的提升,新天然气与昆仑燃气开展深层次的战略合作。

至于具体的目的,新天然气总结有三个方面。

一方面是获取上游气源,避免无序竞争,实现优势互补、合作共赢。

这方面应该指的是新天然气部分区域与昆仑燃气的区域存在竞争关系,通过此次股权合作,避免区域内的竞争,避免重复投资建设,规范终端市场运营,同时获得充足稳定气源,。

一方面是进一步扩大市场规模、提高盈利能力。

通过此次股权合作,可加快推进中石油批零终端市场一体化战略布局向纵深发展,快速获取成熟稳定的优质终端用户,快速扩大业务规模、快速实现资源整合。

最后一方面,则是增加新天然气现金流,降低财务费用,实现财务状况的改善。

昆仑终端之战:在不确定中寻找确定性!

2015年,昆仑能源(00135)收购中国石油(00857)所持的中石油昆仑燃气有限公司100%股权,成为中国石油天然气业务的融资平台和投资主体、天然气终端利用业务的管理平台。中国石油天然气集团公司是公司实际最大控股股东,间接持股比例达到57.58%。

2020年7月23日,中石油、中石化接连发布公告,其主体油气资产已准备一口气划转至国家管网公司。

本次交易完成以及国家管网集团相关投资人出资完成后,国家管网集团的注册资本拟定为人民币5,000亿元,其中,中石油股比为29.9%,成为最大股东,中石化14%,为第二大股东,中海油气电集团股比仅为2.9%。

国家管网公司组建这个行业瞩目的大事终于快要尘埃落定。

但美中不足的是,在公告中,中石油特地强调了一点:

“本次交易范围不包括昆仑能源有限公司(以下简称“昆仑能源”)所属管道资产,昆仑能源正在与国家管网集团就管道资产交易事项进行协商,双方尚未达成最终一致意见。”

除了原先已基本敲定要划入的大连接收站之外,昆仑手上更重要的是管网资产。

昆仑能源拥有陕京管道及天津、云南、湖南、安徽等干、支线管道8400公里。

这其中,博弈的焦点当然是陕京线了。

从半年报看,管道版块实现输气量278.66亿立方米,同比减少1.42%。天然气管道业务实现收入人民币53.30亿元,同比增长2.52%;除所得税前溢利人民币30.04亿元,同比减少5.71%。

管网的除所得税前溢利刚好占昆仑整个集团收益的50%,再加上大连接收站的收益,如果都划转到国家管网公司,昆仑整体的盈利可能在短期内受到比较大的影响。

心头肉被割,肯定难受无比。

这大概就是昆仑还在与国家管网纠结的核心症结点之一了。

在此背景下,昆仑一方面就油气资产转让与国家管网保持博弈,另一方面也在进一步加快下游城燃市场的终端之战。

从昆仑半年年报来看,在20个省、自治区、直辖市共开发31个新项目,其中:并购及新设的控股项目26个,主要分布在湖北、山东、江苏、安徽、江西等省市;参股项目5个。昆仑能源城市燃气项目达到373个,遍布全国31个省、市、自治区。

半年拿下31个新项目,算是非常了得了。

昆仑能源公司实现天然气销售总量160.72亿立方米,同比增加27.61%。其中,实现零售气量100.18亿立方米,同比增长20.30%。新增用户28.88万户,累计用户1156.57万户。

2020年上半年天然气表观消费量1556.1亿立方米,同比增长4%,在疫情的直接影响下,一批燃气企业出现负增长,比如港华燃气半年销气量同比下跌3%。

昆仑这27.61%的增幅,绝对是逆势暴涨了!

如今,再加上新天然气的这十家公司,昆仑今年终端之战估计还是斩获颇丰!