投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 天道酬勤我午休

来源 / 最爱周期股

股价3天跌16%,杰瑞股份确实错杀了:有业绩、有政策、低估值

内循环下最重要的一环——能源内循环

平时除了研究公司,就是喜欢看点政策类的东西,或者看看大大或者其他LDR讲话,特别是完整的听了新冠表彰大会。

字里行间,都听出了3个字:内循环。

市场上分别对内循环进行了炒作,比如免税,消费内循环。 中国中免、王府井、渤海轮渡、海汽集团。

比如芯片,圣邦股份 兆易创新 闻泰科技 韦尔股份 。

比如粮食,比如 大北农 隆平高科 。比如 信创,中国软件 诚迈科技。

比如军工, 紫光国微 亚光科技 航天彩虹 。比如金融,东方财富 同花顺 中信建投 中信证券 等等。

但是这些都是有点瑕疵的,要不是逻辑很难自洽,要不然是缺乏底层架构基础,要不然上市公司很难兑现业绩,要不然是脱离世界先进技术,有点买椟还珠。

实际上,我仔细查阅了国内对外依存度,发现最大的隐患实际上是能源。

能源是第二产业基础,国内能源特别是天然气和石油对外依存度极高,如果封锁马六甲海峡。很多其他都是无水之源,无本之木。

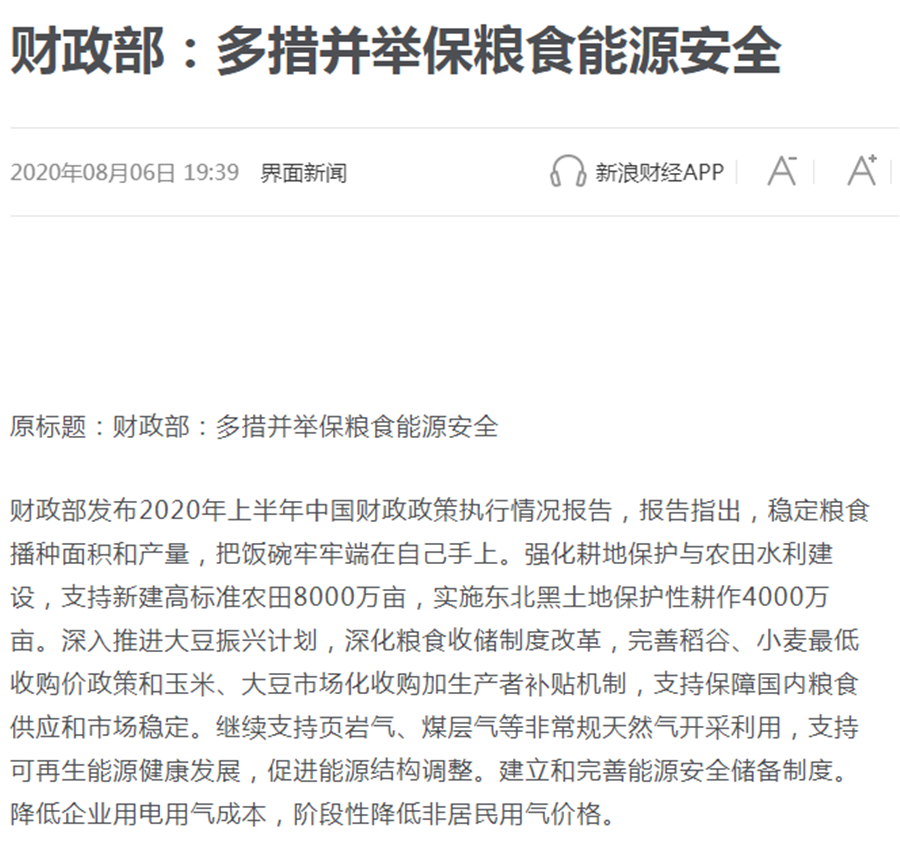

单一的逻辑很难被展现,有分歧才有预期差,才有暴力,哪怕今年疫情影响,油价天然气价格暴跌。实际上,单独拿天然气来说,国内进口天然气仍旧是亏钱给用户和工业的。哪怕暴跌,实际上今年三桶油的资本开支延续之前几年的增长,也是没有实质性下降的。

拿页岩气来讲,也来说说有预期差的核心成长标的——杰瑞股份。

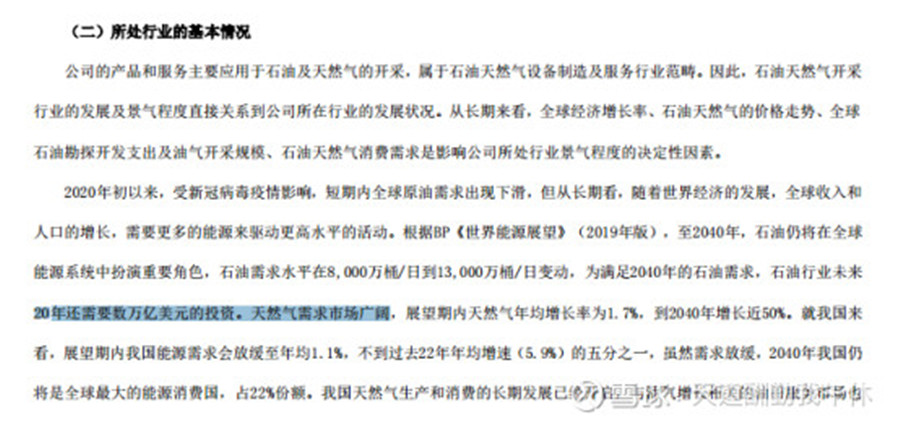

第一,天然气消费巨大,且增速快,对外依赖大。我国2019年天然气使用量3067亿立方米,对外依存度42%,主要进口国有美国,澳大利亚,俄罗斯等。2020年1-5月表观消费量1350亿平方米,同比增长7.87%,还是因为疫情影响了工业使用。今年有望突破3400亿立方米。2019年天然气产量仅为1736亿,其中页岩气产量154亿立方米,今年缺口达到1500亿以上。

实际上天然气作为清洁能源,国内已经放缓了推进步伐,国内很多工业区包括生活区仍旧未通气。因为实在紧缺。

第二,但是国内是世界上最大的页岩气储备国,据联合国贸易和发展会议(UNCTAD)今年5月发布的一份报告显示,中国的页岩气储量还排名全球第一(达31.6万亿立方米),阿根廷(22.7万亿立方米)、阿尔及利亚(20万亿立方米)、美国(17.7万亿立方米)和加拿大(16.2万亿立方米)分别排名二至五名。开采潜力巨大。

国内的储量和开采潜力极其巨大,是真正有望摆脱对外依存的。

这里可以参考美国从世界最大的能源进口国变成世界最大能源生产国和最大能源出口国之一。

第三,政策强推,发展空间大。

2019年页岩气产能仅154亿立方米,根据十三五规划,今年要求达到300亿立方米,相对去年有1倍的空间。要求2025年达到500亿立方米,要求2030年达到800-1000亿立方米。意味着今年有1倍空间,未来5年有3.24倍空间,未来10年有6.5倍空间。

(实际空间要远大于,因为页岩气衰减率非常高,第二年衰减率为60%,第三年再衰减50%。届时产量仅相当于第一年的20%)

第四,页岩气的经济可行性发展。

推动页岩气发展的还是随着杰瑞等公司技术的不断升级,带动开采成本不断提高,让页岩气的经济可行性得到了验证。

类似于,光伏行业 隆基股份 通威股份 等等,和光伏发生逆转的实质就是平价入网一样,页岩气也能得到平价入网。现在的开采成本仅为5年前的20-30%,随着电驱和杰瑞自身的技术升级,未来开采成本有望继续降低。不断降低的开采成本又会推动设备需求增加,公司赚钱继续推动研发让开采成本降低。

其实预期差就在这里,哪怕今年上半年因为疫情+低油价影响,且披露的三桶油资本开支并没实质性下降,特别页岩气。

市场最近3天对杰瑞股份进行了大面积的错杀,今年杰瑞股价跌了20%+。实际上

第一,订单来看,杰瑞股份取新订单46.60亿元(含税),同比增长27.38%,其中,其中收入占比最高的钻完井设备订单增幅超过70%。 为完全135规划,下半年密集招标,订单有望大增。

公司最新招标和在手存量订单均历史最高。公司存货10亿+,也都是未交付订单和原材料。

第二,业绩来看,公司公司H1扣非增长51%,达到7.09亿,(每年Q1均非交付期,业绩主要体现Q2-Q4且递增,)。业绩也是历史最高。

第三,调研来看。公司招标进展顺利,产能全负荷运行,三班倒,且仍旧不断招聘。

此刻已经体现了最悲观的预期,外界环境,油价历史最低点附近。内部环境,国内对杰瑞周期股的定义,但是忽略了它的成长性。

它的成长性在哪里呢?

1、外部成长

石油天然气行业未来万亿美元投资绝对的超级市场。

国内页岩气,今年有1倍空间,未来5年有3.24倍空间,未来10年有6.5倍空间。

公司的成长性呢?

2、内部成长

(1)技术引领世界,不断革新。不仅是单位功率的柴驱,还是电驱替代柴驱,均是世界绝对领先地位。

对 中国石化的 石化机械 等形成了实质性的技术碾压。且技术不断升级,开采成本不断降低,有望带动设备需求的大增。

整个历史过程参考美国页岩油革命。

(2)随着市占率提高,公司服务性收入会得到提高。压裂设备有别于其他,后期维护费用很大,占采购设备的20-30%。随着公司市占率提高,未来有望可以和工业SAAR软件一样,靠维护费用来平滑业绩获得更高净利润。鼎捷软件 用友软件 广联达

最后关于估值和市值展望

可以参考美国页岩油革命,历史非常相似。

国外。

随着美国页岩油革命,斯伦贝谢曾经10几倍涨幅,达到万亿RMB市值。 海外类似牛股也有 Baker Hughes 哈里伯顿

国内。

也相对国内最近工程机械的其他几个牛股。比如 恒力液压 浙矿股份 艾迪精密

甚至光伏行业,隆基股份 通威股份

在市场空间来说,世界万亿美元空间不输以上,且国内页岩气来说,就今年有1倍空间,未来5年有3.24倍空间,未来10年有6.5倍空间。

技术和行业地位来说,国内绝对的龙头,技术世界领先,别说国产替代,甚至占据世界。但是仅仅不到300亿市值。

估值来说,今年大概率实现20亿净利润,明年26亿净利润,对应仅仅13.8,10.6PE。(历史最低估值。)未来5年复合增长有望达到30%以上。

到底是市场错杀还是新利空?

就和当年亿纬锂能市值低于欣旺达一样,公司今年市值竟然低于艾迪精密(348亿,动态55PE),是我不能理解的。

公司综合市场技术管理层等多方面,合理市值不应该低于恒力液压(846亿)