投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 贝壳投研

来源 / 贝壳投研

德赛电池主要生产销售锂电池业务,包括中小型锂电池以及大型动力电池、储能电池等,像苹果手机里的锂电池大部分用的就是德赛电池。目前德赛电池在中小型电源管理系统及封装细分市场处于领先地位。同行可比公司欣旺达,市值高达226亿元,而德赛电池虽然连续十年保持25%+高ROE,市值却只有97亿元。

电池行业龙头,营收净利双增长

德赛电池目前是国内锂电池制造领域的先行者和全球中小型移动电源领域的领导厂商。在智能手机、消费电子、电动工具等中小型移动电源管理系统和领域中均处于全球领先定位,德赛电池产品广泛运用于苹果、华为、三星、OPPO和VIVO等公司电子产品中。

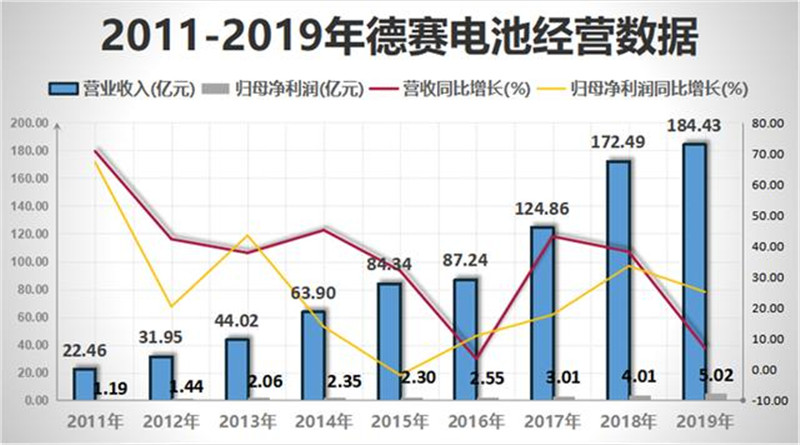

近十年来,智能手机市场兴起,推动德赛电池以手机电池为代表的中小型锂电池业务迅速发展,德赛电池业绩得以稳步增长。2019年,德赛电池实现营业收入184.43亿元,同比增长6.92%;实现归母净利润5.02亿元,同比增长25.12%,除2015净利润增幅比较低,其余年份均保持两位数的增长。

德赛电池是iPhone电池的主要供应商之一。德赛电池自2009年进入苹果供应链以来,与苹果关系稳固,目前在iPhone、iPad、iWatch以及苹果笔记本电脑中均有德赛电池产品使用,苹果目前为德赛电池的第一大客户,2019年占据德赛电池营收的46.76%。

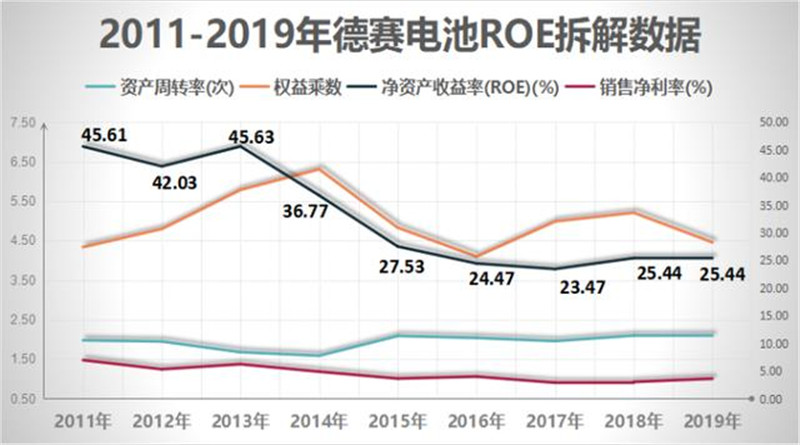

高水平的净资产收益率是公司股价攀升、价值增值的源泉。2011-2019年,德赛电池近十年净资产收益率基本都在25%以上,看起来貌似是个宝。

那么德赛电池近十年来保持高ROE的背后,又是什么为其提供了澎湃动力?

高杠杆企业,通过扩大负债率维持高ROE

如果将德赛电池的ROE拆解成销售净利率、总资产周转率与权益乘数的积我们就会发现:

德赛电子权益乘数、总资产周转率的变动与ROE的变动较为契合,也就是导致ROE变动的关键因素;销售净利率总体变动相对平稳,也是德赛电子ROE保持高水平的必要条件。

德赛电子销售净利率净利率很低,范围2.91%-6.25%之间,目前处于中等偏下的位置;德赛电池的资产周转率很高,在1.59-2.10之间,尤其是近两年处于巅峰时期;德赛电池权益乘数非常高,几乎达到房地产等高杠杆型企业的值。

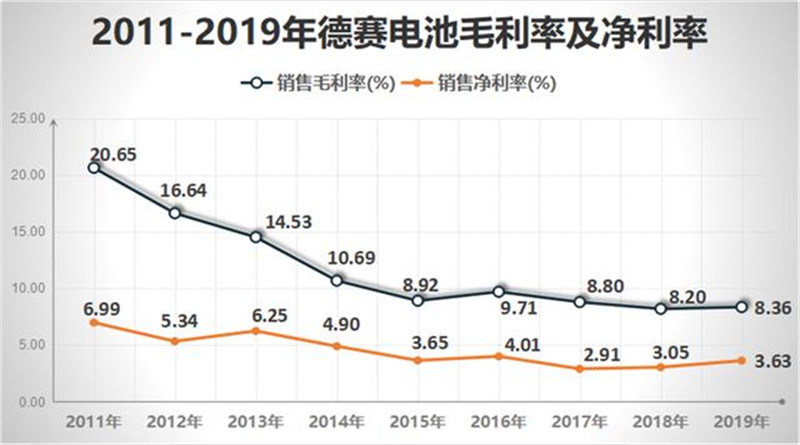

第一,德赛电子费用管控能力强大,毛利率很低。

中小型锂电池市场由于竞争非常激烈,加上科技含量不高,毛利率非常低。近五年,德赛电池的毛利率一直在8%-10%之间,也就是说,每收入100元,扣除成本后只有9元的毛利润,还要扣除人工成本、销售费、管理费以及企业所得税,最后净利润可以说是少的可怜。

但是德赛电池厉害之处就是在这么薄利的行业里,依然取得了3.6%的销售净利润率,甚至把净资产收益率连续10年做到23%的超高水平。

德赛电池的费用管控能力非常强大,这也恰恰是他的生存之道。2015-2019年,德赛电子的期间费用率分别为3.83%、4.45%、4.67%、2.27%和2.01%。德赛电池以微薄的毛利润让潜在的竞争对手望而却步,用强大的费用管控能力仍然能够实现非常不错的盈利。总结起来就是行业很苦逼,德赛电子很优秀。

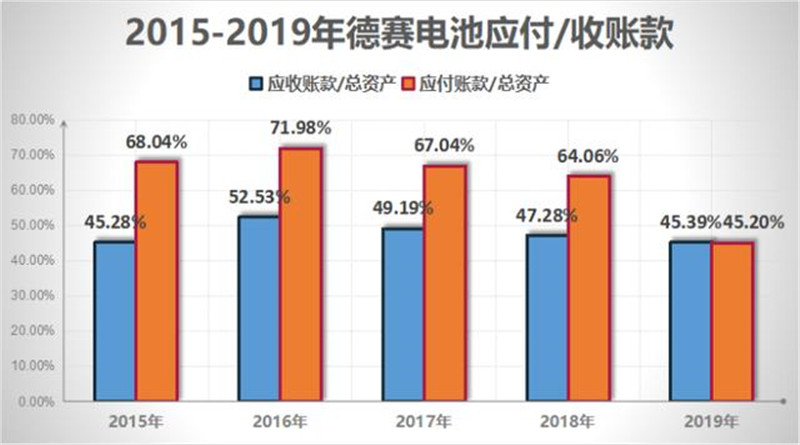

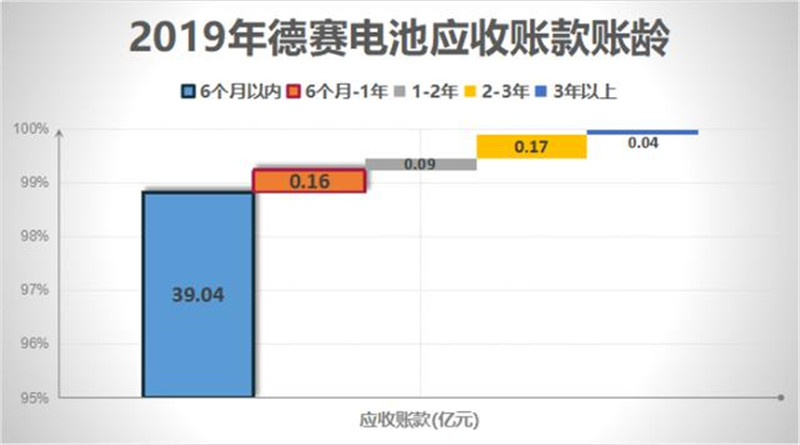

第二,德赛电池的应付账款、应收账款均很高。2015-2019年,德赛电池的应收账款在总资产中的占比均高于45%,说明德赛电池对下游企业大幅赊账,对下游掌控力较差。而且德赛电池的应付账款在总资产中的占比更高,基本在60%以上,看来整条产业链都是向下游赊销的经营策略。

分析到这里,感觉德赛电池已经没有那么好了,极低的净利率以及很高的应收账款,给人一种如履薄冰的感觉。德赛电池应收账款的质量几乎决定着公司的生死。

德赛电池接近99%的应收账款是6个月以内,3年以上的只有0.1%。德赛电池的应收账款虽然很大,但是收款质量还不错,基本上都能按期偿付。由于收款天数略小于付款天数,德赛电池现金周转压力并不大。

总结

德赛电池是一个典型的OEM加工型企业,赚的是辛苦钱。世界通信市场正处在4G向5G过渡的时代,德赛电池的通信基站储能业务可能有所增长,但是目前世界手机市场增长率不高,小型电池市场竞争激烈。虽然德赛电池通过扩大负债的办法做到了长达十年的高净资产收益率,但是综合来看,德赛电池的增长情况不容乐观。