投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

新能源汽车,已经成为未来的风口产业之一。而根据路线的不同,新能源车可以分为纯电动汽车和燃料电池车两类,而对前者的总结展望,近期已经有很多精彩的文章。今天我们要讨论的是后一个主题——氢能源汽车。

据清华大学近日《中国氢能汽车产业发展战略研究报告》,氢燃料电池汽车(FCV)产业将于2025年迎来发展拐点,并在2030年左右开始进入商业化阶段。也就是说,现在距离氢能源汽车的商业化还有10年!

和中国相比,东邻日本在FCV商业化的路上似乎走得更远:2018年总理访问日本时,就曾在丰田的工厂参观过最新一代的Mirai燃料电池车。而去年底,该类型车已经在市场上大规模开售。

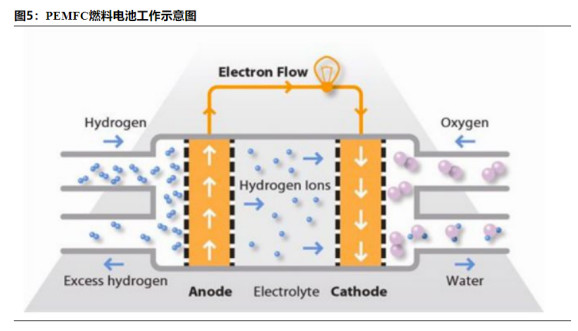

燃料电池的工作原理有很多,其中FCV使用的,一般是目前主流技术质子交换膜燃料电池(PEMFC),据E4 Tech统计,2019年PEMFC燃料电池预计出货量达到44100套,占全球比重达到62%;预计装机容量达到934.2MW,占全球比重达到83%。

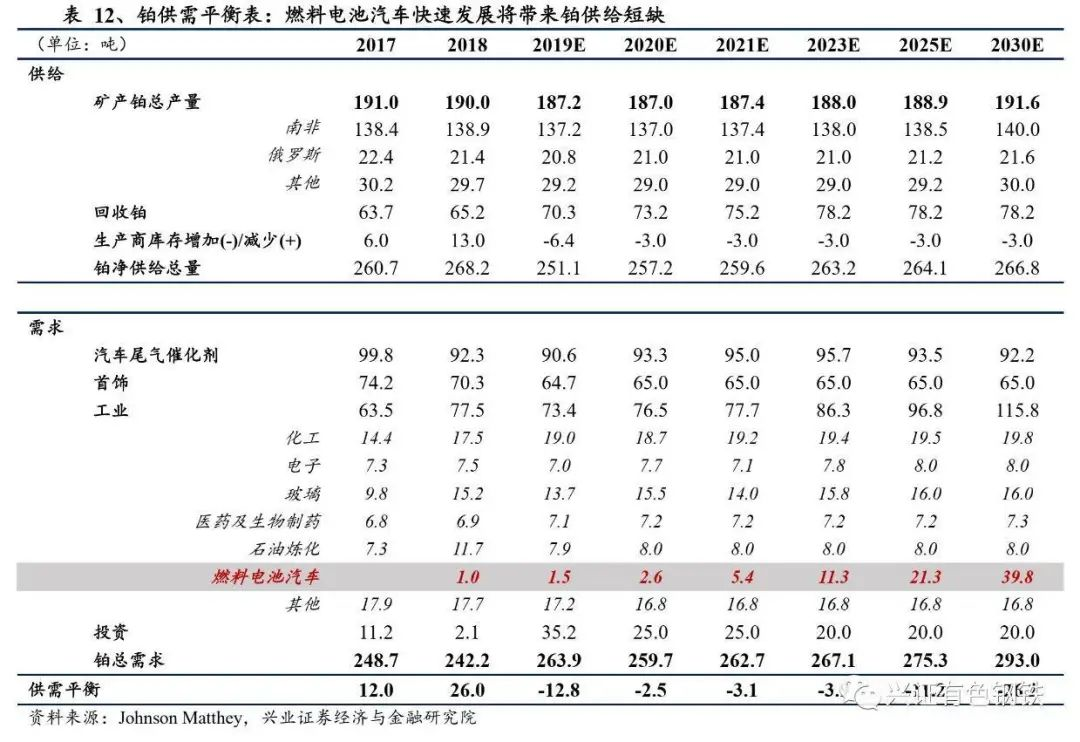

PEMFC电池的正极需要催化剂,而铂是当前唯一具备规模化生产能力,且短期内无等效替代品的催化剂材料。据兴业证券估计,2017年全球燃料电池催化剂铂金的消耗量不到1.2吨,但2025年,这一数字将会增长到21.3%,占2018年全年铂需求量的8.8%。

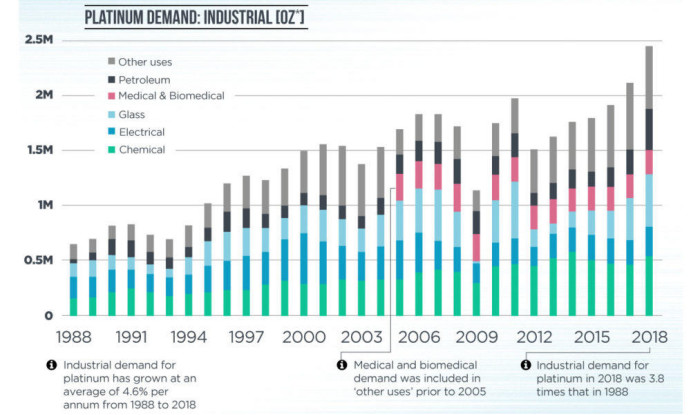

铂金的用途并不止电池催化剂一项:在石油工业催化剂,以及汽车尾气处理上,铂金都发挥着重要作用。据全球铂金投资协会统计,从1988年到2018年,全球铂金的工业需求增长了3.8倍,彰显出领域的增长潜力。

中国的氢能源规划更是目标远大:据报道,国内规划到2025年实现FCV保有量5万辆,加氢站规模200座,2035年实现FCV保有量130万辆,加氢站1500座。这么多的FCV,对铂金需求的增长将是实实在在的。此外,随着中国将要采用新的、更为严格的尾气排放标准,对铂金的需求量将产生积极的作用。

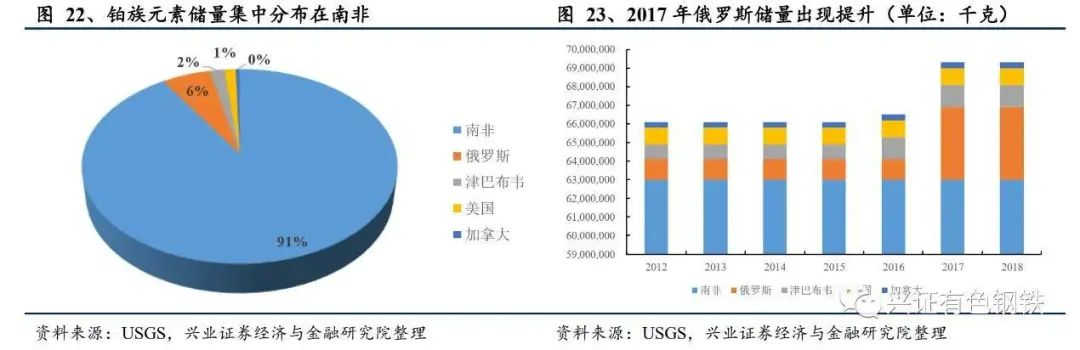

与需求相比,中国的铂金生产“先天不足”:根据USGS最新的统计,全球铂族金属探明储量总计6.9万吨,其中91%都集中在南非地区(6.3万吨),而中国的探明储量仅有300余吨,约为全球总储量的0.4%,几乎忽略不计。

储量少,并不能阻止中国企业争夺铂金话语权。而要想进军铂金领域,一条很重要的渠道就是“买买买”,收购国外的相关企业——正如过去几十年,中国许多行业在全球的“攻城略地”一样。

今天扑克投资家带来的企业——白银有色,具有悠久的历史,因地制宜从铜、银起家,又通过大举并购海外贵金属企业,成为中企在该领域的“开拓者”,也是A股唯一量产铂金矿的上市公司。随着氢能的方兴未艾,企业有望拥抱新的机会。

白银有色前史

位于中国大西北的甘肃省,紧邻省城兰州有一座名为白银的城市,也是甘肃的三大“矿都”之一(另两座分别为嘉峪关和金昌)。

但事实上,白银并无白花花的银子出产,但却盛产多种矿石,特别是近现代,白银以铜矿而闻名。到了1956年,苏联援助中国的156项工程中,就有位于甘肃白银的有色金属矿山。也因此开启了这里有色金属大规模开发利用的先河。

满目荒凉的“白银厂”,第一次迎来了大批的建设者。1956年12月31日下午3:00整,一团巨大的蘑菇云在这里腾空而起,西方甚至惊呼:中国西部成功爆炸了一颗原子弹!

实际上这是发生在甘肃白银厂,新中国第一个大型铜工业基地建设过程中进行的万吨级露天矿山大爆破,号称“中国第一爆”!有研究称,这次大爆破对地球的震撼,相当于6级以上的大地震。

1959年10月1日,在庆祝中华人民共和国成立十周年的礼炮声中,露天矿比计划提前一年多正式投产出矿。到1965年底,白银的铜硫生产线全部建成。

至此,新中国规模最大、工艺技术和装备为当时世界先进水平的铜硫联合企业已具规模,“铜城白银”,一座新兴工业化城市白银市宣告诞生。截至1978年,白银有色的铜硫产量和产值、利税曾连续18年居全国同行业之首。

1983年8月,国家确定对“白银炉”进行富氧熔炼工业实验,在有关科研院所、大专院校共同配合下完成了“白银炉”富氧熔炼工业实验研究并成功运用于44平方米“白银炉”。该技术具有国际水平,于1989年荣获国家科技进步一等奖。

但长期的生产,也给白银有色留下了债务重、冗员多、社会负担沉重等历史包袱。此外,本世纪初的时候,白银的环境污染很严重,不论天气晴朗与否,天空都是灰蒙蒙一片,市民出门都戴着厚厚的口罩。

面对内忧外患,2000年10月25日,白银公司完成债转股,转股金额为46.4867亿元,资产负债率由114%下降为49.3%。

随后8年,随着政策性关闭破产重组,白银公司争取到国家补助资金37.5亿元,安置职工14302人。到2007年,白银公司浴火重生,开启了再造一个全新白银公司的序幕。

2005年,甘肃省国资委、甘肃省国资公司、国安集团等共同发起设立白银有色,注册资本为50亿元,2008年10月24日,公司成功引进中信战略投资32.6亿元实施股份制改造。标志着企业的发展进入全新的阶段。

2009年10月10日,公司铜冶炼污染综合治理项目—铜业公司新型白银炉正式建成投产。新型白银炉形成多项关键技术和创新点,将我国唯一具有独立知识产权的“白银炉炼铜法”提升为国际先进炼铜工艺,同时彻底解决了炼铜对环境的污染问题,让久违的蓝天碧水在白银重现。

经过多年励精图治,截至2018年,白银有色的业务覆盖有色金属全产业链。公司全资或控股持有并经营的七座有色金属矿山分布于甘肃和新疆,铜、铅、锌资源量分别达到43.34万吨、127.93万吨、590.80万吨。

不过矿产资源再丰富,总有开采完的一天:2008年,白银市被确定为全国首批典型资源枯竭转型城市,给企业的发展敲响了警钟。面对经济社会发展的严峻现实,白银有色的发展之路在何方?

出海找矿,已经成为白银有色必然的选择。白银集团自2010年开始,就紧跟国家“走出去”政策,积极实施境外资源战略。

进军贵金属领域

白银有色的官网, 是这么介绍企业的国际化历程的:

公司海外业务足迹涉及非洲、美洲、中亚、东南亚及中国香港等多个国家和地区,业务范围包括有色金属和贵金属采选冶、矿产资源并购开发及有色金属行业贸易等。

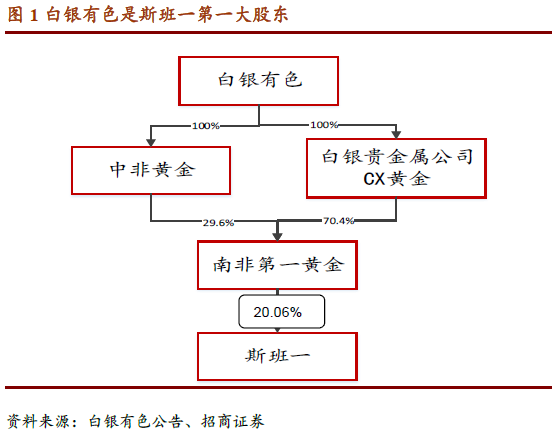

白银集团在南非控股、参股各一家黄金公司,在秘鲁控股一家多金属选矿公司和一家贸易公司,在香港拥有一家国际贸易公司,在境外设立白银贵金属、白银国际等离岸公司、搭建了并购矿产资源的投资平台。

第一黄金,就是白银有色出海的起点,也是在南非“完全控股”的黄金公司。

1.拿下第一黄金,杀入贵金属领域

第一黄金,注册地在澳大利亚,是一家澳大利亚和南非交易所两地上市,并在南非、莫桑比克和纳米比亚等地从事黄金勘探和项目开发的中型黄金公司。

第一黄金的主要资产为位于南非东兰特盆地的东摩德金矿(Modder East)矿井、东摩德处理厂、7个勘探开发中的金矿,和南非斯班一(Sibanye)黄金有限公司19.82%的股权。其中7个勘探开发中的金矿项目分别为北摩德探矿规划项目、范特斯堡探矿项目、莫桑比克图卢探矿项目、纳米比亚易登德卡探矿项目、麦格项目、PERO/Grootvlei项目和旋转桥合卢方丹项目。

但是和其他国家黄金产量逐年增长形成对比,由于南非的黄金生产商面临较高的开采成本、经常性的罢工以及开采全球最深金矿所面临的地质挑战等,使得该国黄金产量大幅缩减,“活下去”成了当地黄金企业的难题,

而白银有色,正是抓住这个机会,杀入南非的黄金业,为企业发展做长远计,也为中非友谊架起了一座桥梁。

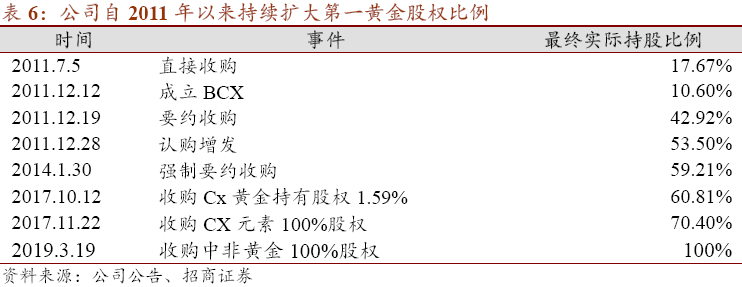

白银有色于2011年开始收购南非第一黄金,此后通过一系列收购,至2017年底前,持有第一黄金70.4%股权。此前2014年1月30日,第一黄金已从澳大利亚证券交易所和南非约翰内斯堡证券交易所退市。

到了2019年,白银有色又通过现金+股份的方式,收购中非黄金100%股权。至此,白银有色已经将第一黄金彻底纳入麾下,成为南非最大的黄金企业。而中国资本的到来,不但为第一黄金带来了活力,也为解决当地的税收、就业问题做出了贡献,成为中国企业收购境外资源企业的“新典范”。

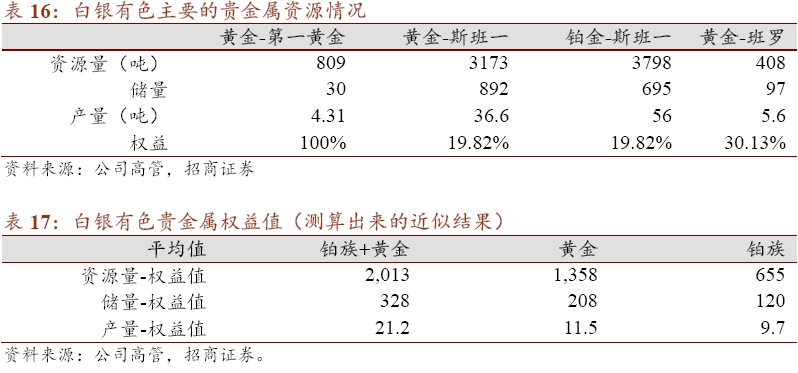

白银有色对第一黄金的收购,不仅仅是看中了其黄金业务,还有更深远的布局——通过对斯班一的间接控股,进军铂系金属业务!

2.并购深意:铂系金属的“搅局者”

2012年11月29日,第一黄金宣布将其100%持股的南非子公司GFIMSA剥离,更名为斯班一黄金;新公司继承了第一黄金在南非的深井薄矿层地下矿资产,包括KDC(Kloof and Driefontein Complex)和Beatrix金矿,以及相关处理设施。该运作于2013年2月完成。

通过这一番运作,斯班一是全球最大的稀贵金属公司之一。也全球最大的铂矿公司、第二大钯矿公司、全球第二大的铑生产商,也是南非第二大黄金矿公司。同时是全球十大黄金公司之一。

斯班一的股东主要由全球知名的机构投资者组成。其中EXOR集团持有8.15%的股权,它是意大利最大的私营工商业集团,是欧洲最大的投资公司之一。另外有天达投资、先锋基金、贝莱德资本等。斯班一在南非、纽约、伦敦上市,上市名称为斯班一-静水(Sibanye-Stillwater)公司。

正如前文所言,早在2011年,白银有色就和中非发展基金发起了联合收购第一黄金的活动。而在斯班一成立后,2013年8月,第一黄金将主要资产Cooke金矿并入斯班一,并成为斯班一持股17%的第一大股东。

之所以名为斯班一-静水,是由于斯班一之后并不满足南非的黄金业务,而是发起了向铂族金属的进军。

在2013年5月,它就宣布全现金收购南非矿业公司Wits Gold全部股份,拉开了铂系布局的序幕;在2016年11月,在价格的最低点,以18亿美元现金重磅收购美国铂族金属矿业公司Stillwater Mining Company(静水)。交易于2017年5月完成,公司也因此更名为Sibanye-Stillwater。

斯班一的重大并购并不止这两项:2019年5月份,企业又完成了完成Lonmin收购(约3.8亿美金),此外,公司大约花费了340亿南非兰特(170亿人民币),在价格周期底部收购了PGM资产(铂族元素),成为了重要的PGM生产商。

从2012到2019年,7年8项重大并购交易,公司已经成为全球最大的铂金生产商,第二大铂金生产商,第二大锇生产商(仅次于第一大Norilsk)。公司也已经是全球第三大贵金属生产商,前两大分别为纽蒙特(Newmont)和巴里克(Barrick)。

而作为后台大老板,白银有色对于斯班一的资本支持也是不遗余力:2015年11月,白银有色增持斯班一股份至20.24%,稳固了第一大股东的地位。2017年,白银有色上市时,还投资2亿美元参加斯班一增发项目。后因股权稀释,白银有色持股降至15.86%。

通过引入白银有色作为大股东和战略投资者,使得斯班一有了一个稳定的产业股东,而随着斯班一股价的飙升,白银有色也获得了丰厚的回报。但再多的回报,也是要落袋为安的,而就在本月,白银有色完成了一次“完美”的减仓操作。

3月3日晚间,白银有色公告,完成对斯班一的 9600万股股票的减持(总股本3.6%),交易金额约为15.52亿元(折合约2.2亿美元)。本次减持后,白银有色持股12.26%,仍保持斯班一第一大股东的地位。

通过复盘可以发现,从2019年开始,斯班一的股价就一路上扬,最高超过6倍涨幅。白银有色从2月初宣布减持到这次完成,基本卖在了阶段高点上。这次减持算是收回了2017年增发的投资,或视作是补充了回购中非基金所持第一黄金股权的资金消耗。

除了实现投资盈利外,回收资金也有助于白银有色下一步在自身海外资产上进一步发力。

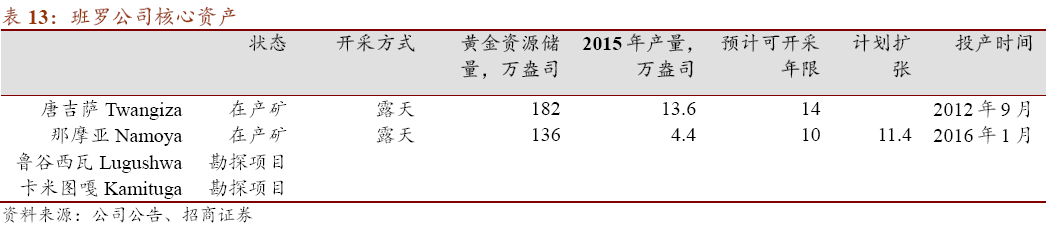

3.班罗黄金,前景依然可期

班罗公司是一家在加拿大注册设立,在多伦多和纽约两地上市的黄金公司。主要资产为位于刚果金的2个在产黄金矿山和2个勘探项目,其中,在产矿山为唐吉萨和那摩亚,勘探项目为鲁谷西瓦和卡米图嘎。

班罗公司与刚果金政府签署了专门的投资协议,享有10年税收豁免等优惠条件,目前班罗公司全资持有其在刚果金的矿山资产。2018年半年报显示,班罗公司拥有黄金资源量1,312万盎司(约合408吨),黄金储量311万盎司(约合97吨)

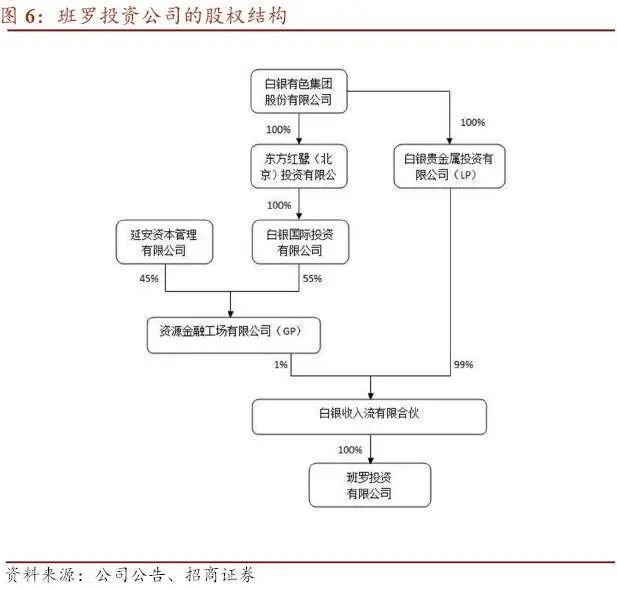

由于刚果金局势持续动荡,班罗公司金矿生产也是时断时续,2017年武装分子数次袭击Namoya金矿及其卡车,导致该矿关闭,旧班罗公司也于2018年通过救助计划进行债务重组。白银有色在重组后持有新班罗公司34.07%股份,为该公司第二大股东。

2019年中,双方又达成协议,将班罗在刚果金的两座金矿各管一座,白银管理Twangiza,班罗自己管理Namoya以及其他勘探业务。不过由于刚果金的局势依然不稳,金矿的复产并不顺利,甚至有消息称,班罗有计划出售自己管理的Namoya金矿,从刚果金“净身出户”。

这样看来,白银有色之所以选择抛出斯班一的股票获取现金,很难说不是与在刚果金的下一步布局有关。如果能趁着这个大好机会,把班罗公司更多的股份收入囊中,未来在黄金行业将取得更加坚实的话语权——特别是在南非已有成功经验的基础上,这么做似乎水到渠成,

从近年来的一系列动作看,现在的白银有色,称之为“白银贵金属”似乎更贴切。而对铂金行业的大举进入,或许有着更深层次的考量:未来铂在燃料电池中的地位,也许正如今天钴在动力电池中的地位!

贵金属布局,能搭上燃料电池发展的快车么?

自从2011年达到区域高点以来,铂金的价格经历漫漫九年熊市,目前已经跌破2008年金融危机时的最低点,甚至被同族的“小兄弟”钯金远远甩在身后,昔日的“优等生”,如今变成了“老大难”!

铂金常年熊市的原因很多,其中之一便和汽车发动机脱不了关系:铂金是柴油发动机的首选尾气催化剂,而钯在汽油发动机上的作用相同。传统柴油车中PGM 总含量约 5-10g,与柴油车相比,汽油车尾气催化剂中 PGM 含量仅 2-5g,且含铂量较少,含钯量较高。而2016年以来,欧洲市场柴油车份额下降导致欧洲尾气催化剂的铂金需求出现下降,未来这种趋势还将持续。

但曙光往往就孕育在黑暗之中,从商品和金融两方面来分析,铂金的价格,未来有着如下利好:

1.商品性:诸多潜在需求增长点

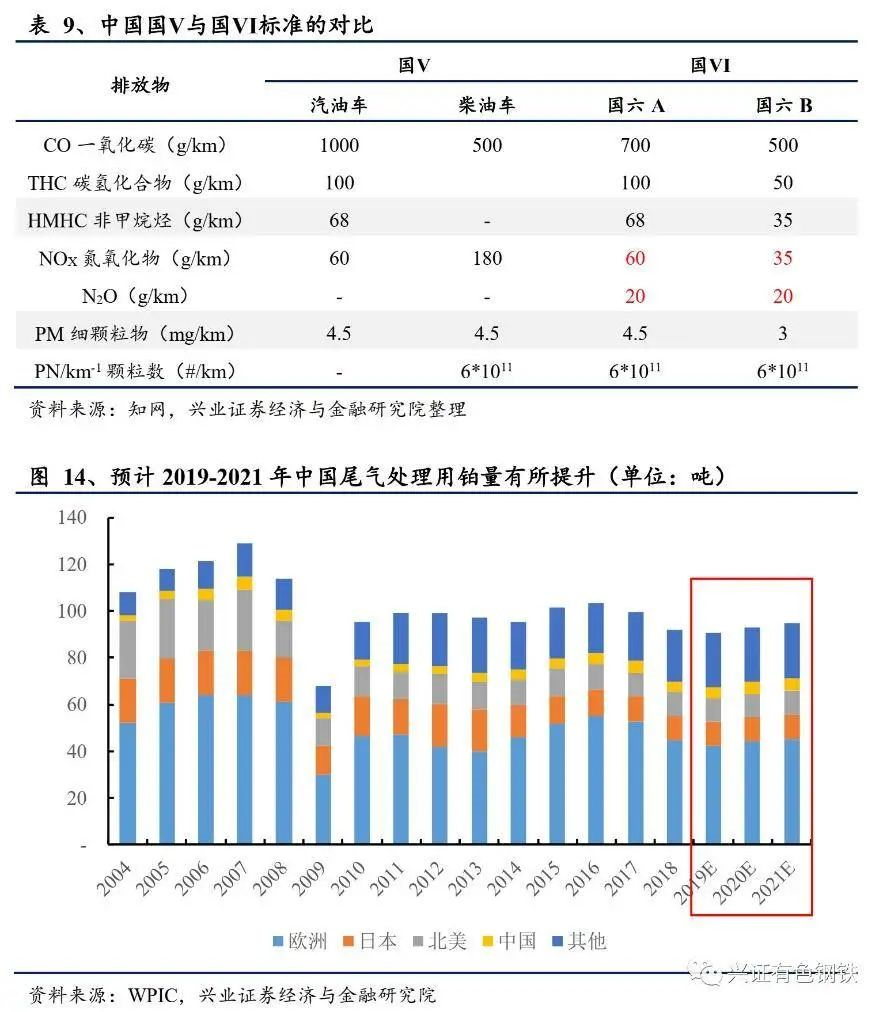

首先,汽车尾气排放标准的提高一定程度可对冲用铂量的下降。据兴业证券整理,2019年-2021 年,中国、印度、欧洲将要采用新的、更为严格的尾气排放标准,特别是,中国新实施国Ⅵ标准将是全球最严格的标准之一,无疑对铂的需求量将是利好,除了汽车尾气处理,工业催化剂的发展,也会支撑铂金的需求,在此限于篇幅就不详细展开了。

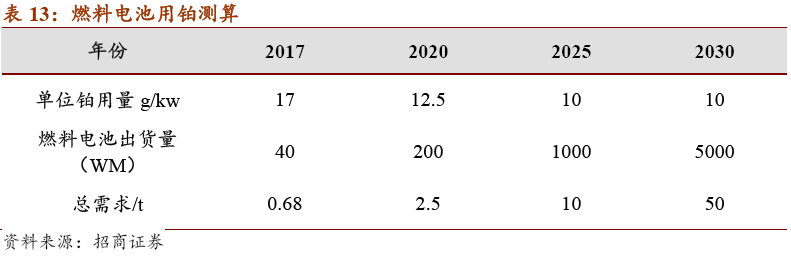

和汽车尾气与工业催化剂相比,未来铂金最大的边际增量在于燃料电池汽车催化剂需求!

若假设全球载客汽车年产量为1.05亿辆,其中商用车占比26.3%,FCV渗透率3%,乘用车占比73.7%,FCV渗透率0.6%,单车铂含量17.5g,则需消耗铂22.6吨,届时或将导致铂金供需缺口进一步扩大,对价格形成支撑。而据WPIC预测,加上日本、韩国和美国加州, 2030年全球燃料电池车将达到300万辆至500万辆。

按目前单位燃料电池用铂量为17g/kw计算,2017年全球燃料电池出货量40WM计算,燃料电池用铂量约为0.68吨。到2020年按全球质子交换膜燃料电池PEMFC出货量200WM计算,燃料电池用铂量为2.5吨,至2030年按燃料电池出货量为5Gh计算,燃料电池用铂量将达到50吨,将占目前全球铂产量约40%左右。

总而言之,需求增长的同时,铂的供给未来却有诸多不确定性:2018年全球矿产铂产量约190吨,其中70%产量来自于南非,但正如黄金一样,政局不稳也影响了铂金的生产。例如,2014年南非铂矿工人连续五个月罢工,导致当年铂产量同比大幅下滑约16%,而未来会不会重演很难说。据兴业证券测算,2019年铂已经出现供应缺口。

2.金融性:铂金与黄金“同呼吸,共命运”

从历史走势来看,铂金与黄金价格走势趋近,根据WPIC的研究,2002年以来铂金与黄金价格的相关系数为0.51,二者具有较强的相关关系。而近期在铂金暴跌的同时黄金价格大幅上涨,很难想象铂金会一直“沉沦”下去。此外正如上文所言,目前铂金相对钯金价格大幅贴水(截至2020年2月21日,贴水最高达1776美元/盎司),这或体现了铂金价值被低估,其投资价值凸显。

综上所述,铂族作为我国严重稀缺的金属品种,作为贵金属的同时,也是燃料电池汽车的核心原材料,未来和燃料电池的命运紧紧捆绑在一起。而白银有色作为A股唯一量产铂金矿的上市公司,能够抓住这样的历史性机遇,迎来发展的新起点么?我们拭目以待!

(来源:扑克投资家 作者 章舟)