投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 陆雯燕

来源 / 证券之星

2024年以来,林洋能源(SH:601222)再度走“下坡路”。公司2024年营收净利双双下滑,归母净利润同比下滑27%。信用减值损失激增成为吞噬利润的关键因素,期间费用增长则进一步挤压盈利空间。2025年一季度,林洋能源业绩颓势进一步加剧,其归母净利润降幅达到43.26%。

证券之星注意到,2024年,林洋能源三大核心板块仅智能电网维持增长。在储能系统价格暴跌、光伏产业链深度调整的背景下,公司储能板块营收同比下滑38.97%,光伏板块虽实现营收增长,但毛利率却是三大板块中唯一下滑的,其光伏产品甚至出现亏本售卖的情况。这也折射出产能过剩与价格战对林洋能源业绩的强烈冲击。

应收账款高企埋雷

2024年,林洋能源实现营收67.42亿元,同比下降1.89%;对应归母净利润7.53亿元,同比下降27%;同期扣非后净利润7.63亿元,同比下滑12%。扣非后净利润高于归母净利润的原因是其非经常性损益为-970.43万元。

2019年以来,林洋能源的业绩起伏不定。2019年、2021年及2022年均出现营收净利下滑的情况,仅2020年和2023年营收净利双增。目前,林洋能源的业绩已退至近2019年水平。

证券之星注意到,信用减值损失成为侵蚀利润的重要因素。2024年,林洋能源计提信用减值准备1.44亿元,计提资产减值准备-131.3万元,合计1.43亿元。其中,信用减值准备同比增长了155.98%,主要来自于应收账款。

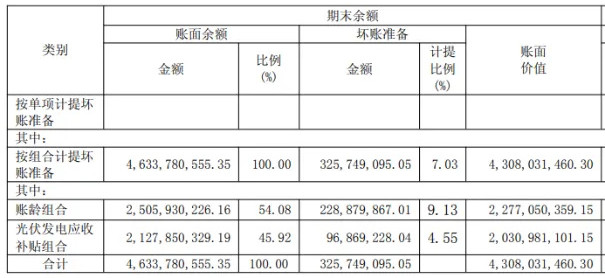

深究发现,高企的应收账款给林洋能源带来了风险隐患。林洋能源2024年应收账款账面价值高达43.08亿元,虽同比下降4.72%,但占总营收的比重达63.89%。光伏发电应收补贴的未到账,成为公司应收账款高企的重要原因之一。财报显示,光伏发电应收补贴组合账面价值20.31亿元,占当期应收账款账面价值的47.14%。

然而,应收账款高企并非短期现象。2021-2023年,林洋能源的应收账款账面价值分别为39.79亿元、31.04亿元、45.22亿元,占同期营收的比重分别为75%、63%和66%。

此外,期间费用的增加也拖累了林洋能源利润的增长。公司2024年销售、管理及财务费用分别为1.53亿元、4.76亿元、1526.9万元,同比分别增长10.61%、17.82%、471.22%。此外,研发费用同比增长了20.88%至2.69亿元。

今年以来,林洋能源的业绩进一步恶化。2025年一季报显示,林洋能源一季度实现营收11.24亿元,同比下降27.69%;对应归母净利润1.24亿元,同比下降43.26%。林洋能源表示,利润下滑主要系电站BT项目在建中,本期无BT电站销售收入,收入下降,毛利下降所致。

值得一提的是,2025年一季度,林洋能源应收账款的问题进一步加剧,其应收账款同比下降11%至43.21亿元,是总营收的约384%。巨额的应收账款严重挤占现金流,林洋能源一季度经营性现金流净额-4.47亿元,2024年末为9.73亿元。

拆解单季度来看,林洋能源的单季度表现也不稳定。2024年以来,林洋能源仅2024年Q1及Q3实现营收净利双增,公司Q4一度出现亏损。该季度,林洋能源实现营收15.76亿元,同比下降25.72%;对应归母净利润-1.57亿元,同比下降187.19%。

去年三大板块“冷热不均”

公开资料显示,林洋能源成立于1995年,于2012年切入光伏领域。目前,公司主要从事智能电网、新能源、储能三个板块业务。智能板块主营产品覆盖智能电表、用电信息采集终端、用电信息管理系统及AMI解决方案等;新能源板块主要为各类新能源电站,项目应用场景包括地面光伏电站、山地光伏电站、水域光伏电站等;储能板块则提供系统化、定制化的储能产品及系统解决方案。

过去两年,随着碳酸锂价格下行、产能结构性过剩以及企业“以价换量”策略,电芯价格几近腰斩,储能系统价格跌破成本线、EPC成本随之显著压缩。据中关村储能产业技术联盟数据显示,2024年储能系统中标价格已降至0.5元/Wh以下,行业毛利率普遍承压。今年以来,低价态势延续,高工产研公布的数据显示,2025年3月,投标报价已卷入0.3元时代。

受此影响,林洋能源的储能业务增长乏力。按行业划分,公司2024年储能行业实现营收9.19亿元,同比下滑38.97%,其营收占比为13.63%。此外,其他行业的营收同比下滑88.06%至693.44万元,但收入占比仅0.1%。

另一边,智能配用电行业与光伏行业分别实现营收28.3亿元、29.01亿元,同比分别增长14.28%、3.48%。但二者收入增长仍未抵消储能业务收入下滑对整体营收带来的影响。

证券之星注意到,从利润端来看,光伏行业的盈利水平在三大板块中跌幅最大。数据显示,智能配用电行业与储能行业的毛利率分别为35.15%、17.64%,同比分别增加1.22、1.55个百分点,但光伏行业则同比减少2.88个百分点至27.93%。由此看来,仅智能配用电行业的营收与毛利率保持增长。

具体来看,光伏板块中,发电业务、电站销售、光伏产品分别实现营收8.81亿元、11.86亿元、8.34亿元。其中发电业务、电站销售的营收同比分别下滑0.71%、8.46%,好在光伏产品同比34.41%的营收增速拉动了光伏板块的增长。

但光伏产品的毛利率却是各产品中跌幅最大的。2024年,该产品毛利率同比减少23.21个百分点至-7.83%,也是所有产品中唯一出现负毛利率的。发电业务和电站销售的毛利率分别为64.44%、25.94%,分别同比增加-5.39、14.46个百分点。

年报显示,林洋能源部分光伏产品收入来自单晶硅电池,2024年的产量为2515MW,实现销售收入3.58亿元,但该产品的毛利率为-37.5%,产能利用率仅42%。

这与光伏行业供需失衡、产能出清的大环境密切相关。2024年光伏电池片价格最高跌幅达42.55%,2024年年底时电池片成交均价在0.265-0.285元/瓦。据第三方测算,2024年底电池片环节毛利润为-0.02元/W,进入亏现金的状态。

(图片来源:摄图网)