投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 孙琦懿

来源 / 光伏們

2025年,随着电力市场政策风险与土地、消纳等投资边界的变化,行业正重新评估新能源尤其是光伏电站的投资价值。一方面,2024年光伏电站指标贬值的趋势愈发明显,以部分西北省份为代表的热门开发区域,部分已获甚至在建的光伏指标被主动废弃。

但另一方面,部分区域的光伏指标竞争则陷入白热化阶段,个别省份光伏“路条”价格居高不下,在去年下半年有超6GW的光伏并购相关招标,2025年仍有央企计划收购上百个光伏项目或合作开发指标。

可以看到的是,央国企的光伏电站投资逻辑在2025承上启下的关键一年正在剧烈分化,尤其是叠加今年入市比例普涨至60%以上的背景下,不同区域的新能源投资价值不可一概而论,这需要视资源、用电负荷等多维度考虑。

一方面,各地政府政策的引导支撑,是光伏投资价值评估的重要先决条件;另一方面,不同地区用电负荷,尤其是绿电的需求空间,将成为影响光伏电站投资收益的决定性因素,投资商正在锚定或增加新的投资边界。

新老划断,光伏投资边界亟待明确

自“十四五”以来,光伏电站新增装机屡创新高,2024全年光伏新增破纪录达到277.17GW。光伏装机快速增长的背后则是消纳不足的困境与电网调峰的艰难,加之装机比例升高带来发电同时性的增长,光伏“保量保价”规模连年萎缩,入市比例开始大幅增长。

光伏們从年前各省公开的2025年电力交易细则梳理了部分省市近三年电力市场化交易的变动,其统一趋势是光伏参与电力市场化交易的比例越来越高,中位数基本已达到60%左右,最高的则达到90%以上,保障性收购小时数则越来越低,300—400小时已经是常态。

随着新能源参与电力市场进度的加快,应对由此带来的电价下降及确定投资边界,是当前光伏电站投资的最大困扰之一。在多个省份的2025年电力交易政策文件中,山东省是第一个将新能源入市按照新老划段进行管理的。

根据山东省2025年电力交易文件,新增光伏项目可选择15%现货,而存量项目则仍可继续按10%的比例参与现货交易。依据山东省《关于做好2025年全省电力市场交易有关工作的通知》,2024年底前已经完成竞争性配置、列入省级年度建设计划的风电和集中式光伏发电项目,以及并网投产的分布式光伏项目暂按现行规定执行,后期国家另有规定的按国家规定执行。

这意味着对于2024-2026年投产的项目,在进入电力市场比例上,山东省给出了明确预期,也利于投资企业进行收益测算的界定。

相较于其他省份“一窝蜂”的将新能源赶入电力市场势必会拉低上网电价,进而影响投资积极性的行业现状,山东的政策无疑对新能源投资给予了更为积极的支持信号。

国家发改委能源研究所研究员时璟丽曾在公开场合建议,新能源入市交易应尽快明确政策,实施新老项目划断。其核心原因系光伏电站总投资随着技术进步,其成本在不断下降,新老项目投资成本的差异性使其在电力市场化交易中对低电价的容忍度完全不一致,尤其是伴随当下入市比例不断增加,午间谷电蔓延的趋势,多个存量项目都存在巨幅亏损。

以甘肃为例,在2024年的电力交易规则下,全年光伏综合电价在0.2元/kWh甚至更低。多个央企投资商表示,在甘肃投运的光伏电站去年一季度大面积亏损,尤其光伏体量大的企业,项目全部亏损,已批的大基地没法通过投资决策会。

有开发商曾告诉光伏們,其某个与央企合作开发的光伏项目,由于电价变更,央企拟降价收购,项目亏损超8000万元。“新电价对标的是新的光伏系统投资成本,存量项目组件价格几乎均在1.2元/以上,亏也只能认,不然只会亏更多。”

电价大幅降低背后是甘肃2024年陆续公示的超15GW的风、光指标中,光伏占比断崖式的下跌至15%左右,而往年甘肃光伏指标占比几乎均在50%以上,显而易见,光伏电站投资积极性一落千丈。

另一个典型省份是新疆,“十四五”以来,新疆陆续下发了超百GW的光伏指标,由此带来的后果是光伏入市比例不断升高与电价不断下降的收益风险。

根据2025年新疆电网年度双边交易数据来看,光伏申报电量暴涨了81%以上,对应的电价均价则持续下降,由165.7元/兆瓦时下降至164.7元/兆瓦时,降低0.56%。在出清电价方面,光伏则由174.13元/兆瓦时下降至165.32元/兆瓦时,持续下降5.06%。

投资商对新疆的光伏指标则是直言“烂大街了”,此前有开发商在新疆开发的光伏指标,基于电价下降与限电风险,迟迟无法找到央企收购,接触过该项目的央企投资商统一认为其收益的不确定风险太大。

事实上,宁夏、青海等西北省份的低电价、限电以及存量项目未来需要面对的电力市场化交易规则都在不断增加光伏项目投资收益的不确定性。投资商对于当下光伏参与电力市场化交易带来的电价不确定性已经弃之如敝履,而新老项目能否划断,能否有效给予投资商更多的投资确定性已经成为当下光伏开发的重要参考。

但硬币的另一面是,新能源入市之后的电价变化,不仅仅受用电量影响,更重要的是绿电的需求,即全社会对于绿色价值溢价的认可度。

绿电需求赋予光伏投资价值高地

当下而言,与资源相比,市场需求与价格信号更为重要,绿电需求高以及保供压力较大的省份仍是新能源,尤其是光伏投资值得挖掘的区域。

在江苏省2025年电力交易结果中,光伏参与电力交易的加权均价达到了407.59元/兆瓦时,高于江苏省燃煤发电基准价,绿电成交规模则从31.7亿千瓦时增加到48.8亿千瓦时,增幅高达53.78%。

有参与江苏省绿电交易的专业人士表示,江苏省几乎所有的风、光项目均能卖出绿电价格。“随着主管部门从能耗双控转向碳排放双控的全面转型,社会对绿电需求将越来越高,尤其是江浙沪等沿海地区,存在多个跨国贸易以及国际产业链供应商,其采购方往往要求采用绿电生产,绿电市场空间大有可为。绿电的需求与光伏投资动力息息相关,如果政府不在这方面加以引导,光伏电价只会一降再降,并且会出现高比例的限电情况。”

光伏們近日获悉,有交易人员正在迫切求购近百万张绿证,其中浙江沪、两广地区的新能源绿证被排除在外,主要原因系省内项目的绿证为满足碳排放考核已被省内锁定,只能从外省采购。

可以看到的是,部分绿电需求旺盛的省份,其光伏电站在电价方面更具备确定性。

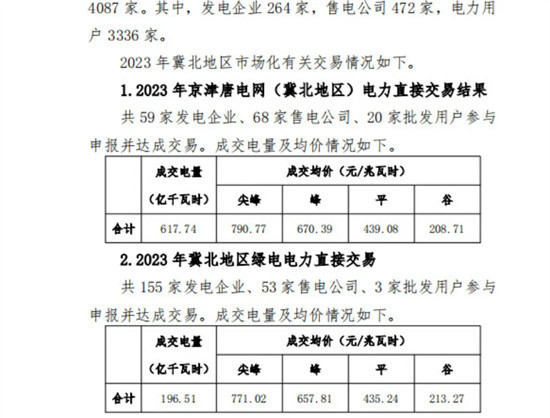

对比之下,以2023年冀北地区绿电电力交易的结果为例,其尖峰、高峰、平段期间绿电交易均价均低于电力市场化交易均价,仅在谷时段有不足5厘的溢价。对应河北省份的光伏投资则大幅下降,在2024年河北省已下发风、光指标中,总规模超26.3GW,而光伏则仅为5.94GW,占比仅20%左右,创历年新低。

2025作为“十四五”收官之年,各省光伏参与电力市场化交易的比例均在大幅上涨,而参与交易的细则、新老项目划断以及绿电价值已经成为光伏项目收益的重要参考因素,精细化的参与规则无疑将给予投资商更确定的边界条件,同时也将因势利导投资商对未来重点开发区域的判断,形成新一轮光伏投资价值的两极分化。

(图片来源:veer图库)