投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 云霓

来源 / 电池中国

截至今年前三季度,全国已建成投运新型储能项目累计装机规模达58.52GW/128GWh,较2023年底增长约86%。今年前三季度新增投运新型储能27.13GW/61.13GWh。我国新型储能产业在经历了近几年的飞速发展后,如今来到了分水岭,低价内卷和严重同质化的“龙卷风”刮过,新一轮的行业自我“革新”,已在万众瞩目中“呼啸而至”。

价格战的持续进行,使得储能行业多数企业陷入“增收不增利”的困境。进入11月份,多家央/国企已陆续启动2025年储能系统(电芯框架)集采招标。其中,仅中核集团、中国能建、中广核、中国华能、中国电建五家央企便释放了约48.5GWh储能系统及电芯需求。

这一方面显示出2025年储能市场需求依旧旺盛,另一方面从大储业主提出的招标规则来看,招标“门槛”已被显著抬高,部分企业已着手降低价格评标权重,提高技术评判权重。这意味着市场更需要高质量、高安全性能的储能系统,通过各项标准的提高,供应商鱼龙混杂、靠低价抢夺订单的情况或将有所改善。

五大央企释放约48.5GWh储能需求

电池中国获悉,12月10日,中核集团旗下中核汇能及新华发电2025-2026年度储能集中采购招标公告发布。储能系统采购总容量为12GWh,不区分风冷、液冷,适用于共享/配套储能,包括2h(0.5C倍率)及4h(0.25C倍率)方案。

此前,已有多家央/国企开启2025年储能大采购。

11月28日,中国能建旗下中储科技(武汉)有限公司(简称“中储科技”)发布2025年度电芯框架招标公告。根据招标公告,采购内容为中储科技2025年度的项目生产用电芯,预计采购数量为6GWh(数量为预估数量,具体以实际发生为准),分为电芯0.5C及0.25C、1C两大标包。其中,标包1共5GWh,要求“方形铝壳磷酸铁锂电池尺寸约207*174*72 mm”;标包2共1GWh,方形铝壳磷酸铁锂电池“尺寸不限,各厂家根据各自的产品投标”。

11月26日,中广核新能源2025年度储能系统框架采购招标公告发布。该招标项目划分为两个包件,共7个标段,每个标段预估容量均为1.5GWh,采购总规模为10.5GWh。其中,构网型为1-3标段,共4.5GWh;跟网型为4-7标段,共6GWh。据了解,此次采购为中广核新能源2025年风力发电/光伏发电、独立储能项目用磷酸铁锂电池储备设备,每个标段储能系统均为全部倍率。

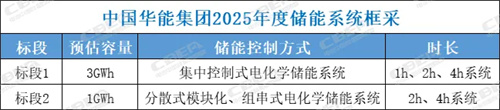

11月20日,中国华能集团有限公司2025年度储能系统框架协议采购招标公告发布。此次框架协议预估采购集中式/分散式/组串式储能系统总容量4GWh,分为2个标段。其中,标段1预估容量3GWh,为1h、2h、4h的集中控制式电化学储能系统;标段2预估容量1GWh,为2h、4h的分散式模块化、组串式电化学储能系统。

11月13日,中国电建集团(股份)公司2025-2026年度储能系统设备框架入围集中采购项目招标,采购总容量预计为16GWh。招标公告显示,此次招标将确定集团公司2025-2026年度储能系统设备入围供应商(入围供应商数量根据实际投标人数确定),并签订框架协议,框架协议有效期至下一年度集中采购结果正式公布为止。在框架采购有效期内,实际采购量有可能超过预估规模,但采购结果仍适用,至框架采购有效期为止。

值得一提的是,12月4日,中国电建集团(股份)公司2025-2026年度16GWh储能系统设备框架集中采购项目已开标。开标信息显示,此次采购共吸引76家企业参与竞标,报价区间在0.4418元/Wh-0.5983元/Wh范围内,整体平均报价为0.4845元/Wh。

参与竞标“门槛”被显著抬高,助推行业健康发展

从上述几家央企发布的招标公告中,可以明显发现招标规则发生了一些新变化,业主对储能产品质量、企业资质等方面的要求愈发严格,或许这预示着储能行业发展的新风向。

以中国电建16GWh储能系统框架集中采购项目为例,一方面该项目创下年内央企采购规模之最(截至发稿),甚至最终采购量还有可能超过预估规模;另一方面在招标“门槛”方面也对储能电池厂商提出了严峻考验。比如在招标公告中就明确提出要求“电池生产日期不得早于项目实际供货日期3个月以上。”此外,招标公告中还要求投标人需要提供设备20年的运行期检修及维护工作。

与之类似,中广核新能源10.5GWh的储能系统框采项目中,同样提出要求“不接受梯次利用电池,不接受库存电池(生产日期大于90天),本项目委托第三方全程见证生产、组装及发运”。

此外,在投标人业绩、投标所用电芯业绩及资格能力等方面要求同样趋于严格。比如中国电建在此次总规模为16GWh的储能系统采购中,还要求投标人近三年内(2021年1月至今)储能系统合同业绩不少于1GWh,国内单体储能电站项目储能系统供货量不低于100MWh;具备电芯、PCS、EMS、BMS任一自主研发及生产能力;近三年供货的储能电池系统产品无火灾事故发生。

中国华能在2025年度4GWh储能系统框架协议采购中要求,投标人须同时满足具有累计不低于1.5GWh(磷酸铁锂电池)国内储能业绩;至少具有1项国内单体项目容量不低于100MWh的储能电站项目储能系统集成业绩等要求。与此同时,投标采用电芯方面的业绩要求包括,2021年1月1日至今,储能电芯国内供货总容量不低于2GWh,且至少具有1项国内单体不小于200MWh的电站供货业绩。

在最新发布的中核集团旗下中核汇能及新华发电2025-2026年度12GWh储能集中采购项目中,业绩要求则显得更为“严苛”。投标人自2023年6月1日起,应具有至少2个单体项目容量为100MWh及以上,或1个单体项目容量200MWh及以上的磷酸铁锂电化学储能系统集成设备的投产运行业绩(至少包含电室/舱、BMS、PCS),且累计合同业绩不低于1GWh(至少包含电池室/舱、BMS、PCS,单个合同容量20MWh及以上)。

业内人士分析认为,储能业主通过“层层设卡”以抬高参与竞标的门槛,或许就将拦住80%以上的中小储能系统集成厂商,同时也反映出市场对高质量、高安全性储能系统的迫切需求。

实际上,在当前储能产业价格内卷、同质化严重等问题凸显的背景下,遏止价格战已成为推动储能市场健康发展的首要议题。为了使行业迈入良性发展的快车道,“五大六小”招标业主们通过积极修改招投标规则,抬高招标门槛以改善市场环境。

一方面,价格权重的降低,技术评判权重的提高,可以减少价格战的问题,并且很大程度上能“筛掉”缺乏核心竞争力的中小型储能企业,提升储能系统运行的可靠性;另一方面能有效加速落后产能出清,推动储能产业健康可持续发展。

(图片来源:veer图库)